「月5万円、自由に使えるお金が振り込まれたら……」

それは、家賃の一部を賄い、生活の質を劇的に変える「第2の給与」です。資産運用を始めた多くの人が、この「月5万」という山頂を目指します。

しかし、ここで一つの大きな壁に突き当たります。「複利を最大化するインデックス投資」か、「今使える現金を生む高配当株投資」か。この選択は、単なる好みの問題ではなく、あなたの資産規模、性格、そして「出口戦略」をどう描くかという、極めて戦略的なエンジニアリングが求められる領域です。

本記事では、AFP(ファイナンシャルプランナー)としてのキャッシュフロー設計と、SEとしてのデータ解析・ロジック構築を融合。月5万円の配当金を手にするための最短ルートを、多角的なシミュレーションと共に解説します。

【ご注意事項】

本記事の内容は、一般的な情報の提供を目的としたものであり、特定の投資商品への勧誘や将来の運用成果を保証するものではありません。投資には価格変動リスクがあり、元本を割り込む可能性があります。最終的な投資決定は、ご自身の判断と責任において行っていただけるようお願いいたします。

高配当株とインデックス投資の「アルゴリズム」の違い

まず、両者の特性を「システム」として理解しましょう。ここを曖昧にすると、運用途中で必ず「隣の芝生」が青く見え、戦略がブレてしまいます。

インデックス投資:資産最大化の「再投資システム」

インデックス投資の本質は、世界経済の成長という大きな波に乗り、発生した利益をすべて元本に組み入れる「複利の自動化」にあります。

- 特性:内部で配当が再投資されるため、資産の「雪だるま」が大きくなるスピードは最速です。

- 課題:現金を受け取るには「資産を売却」する必要があり、特に下落局面では心理的な抵抗が大きくなります。

高配当株投資:現金流出の「キャッシュフローシステム」

一方、高配当株投資は、企業の利益の一部を定期的に「現金」として切り出すシステムです。

- 特性:資産を売却せずとも現金が手に入るため、精神的な安定感が高い。

- 課題:配当を受け取るたびに税金(約20%)が発生し、資産全体の拡大スピードはインデックスに劣ります。

SEの視点で見れば、インデックスは「ストレージ(貯蓄)」の拡張、高配当株は「スループット(処理能力)」の向上に特化した設計と言えます。

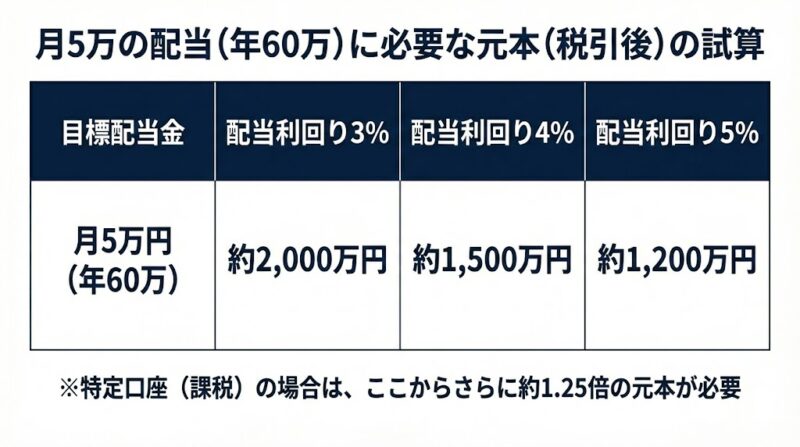

月5万の配当を得るために必要な「元本」の現実的な試算

「最短ルート」を描くには、ゴールまでの距離を正確に測定する必要があります。月5万円(年60万円)の配当金を得るために必要な元本を、税引き後の実質利回りで逆算してみましょう。

シミュレーション:必要元本マトリクス(税引後)

| 目標配当金 | 配当利回り 3% | 配当利回り 4% | 配当利回り 5% |

| 月5万円(年60万) | 約2,000万円 | 1,500万円 | 1,200万円 |

※新NISA枠内(非課税)であればこの通りですが、特定口座(課税)の場合は、ここからさらに約1.25倍の元本(2,500万円〜)が必要になります。

ここで重要なのは、「1,500万円という元本を、どちらのシステムで積み上げるのが早いか」という視点です。0からスタートする場合、いきなり高配当株を買うよりも、インデックスで資産を膨らませてから高配当株へ「コンバート(変換)」する方が、数学的なスピードは早くなります。

ライフスタイルが求めるのは「資産」か「現金」か

AFPとして数多くの家計を見てきた経験から言えば、投資の正解は「現在のあなたのキャッシュフロー」に依存します。

インデックス投資が向いている人:フローが潤沢な「蓄積期」

会社員として安定した給与があり、当面の間、投資資金を取り崩す必要がない人は、インデックス一択です。複利の恩恵を最大化し、定年時や早期リタイア時に巨大な資産を築くことが優先されます。

高配当株が向いている人:生活の充足感を重視する「実益期」

「将来の1億円より、今の5万円が欲しい」という感覚は、決して間違いではありません。

- 副業の初期費用を配当で賄いたい。

- 月々の固定費(通信費、光熱費、ジム代など)を配当で「無料化」したい。このような「生活のアップグレード」を実感しながら進むことで、挫折率を劇的に下げることができます。資産形成は長期戦です。モチベーションの維持をシステムに組み込むという意味で、高配当株には強力な付加価値があります。

高配当株投資に潜む「減配・無配」というバグを回避する

高配当株投資において最も避けなければならない事態は、配当金が減る「減配」です。これはプログラムで言えば「実行エラー」に相当します。データ解析の観点から、優良株を見極めるためのチェックリストを提示します。

安定配当を見極める3つの「デバッグ・ポイント」

- 配当性向(Payout Ratio):利益のうち、何%を配当に回しているか。80%を超えている銘柄は、余裕がなく「無理をしている」状態です。50%以下が健全です。

- 自己資本比率:企業の財務体力の強さです。これが低いと、不況時に真っ先に配当がカットされます。

- 累進配当政策:「配当を維持、または増やす」と公約している企業。経営者のコミットメントは、データの裏付けとなります。

SE的な分散戦略としては、特定の1銘柄に集中させるのではなく、「高配当株ETF(例:VYM、HDV、国内高配当ETF)」をコアに据えることで、個別企業のバグによるシステム停止(無配転落)のリスクを最小化できます。

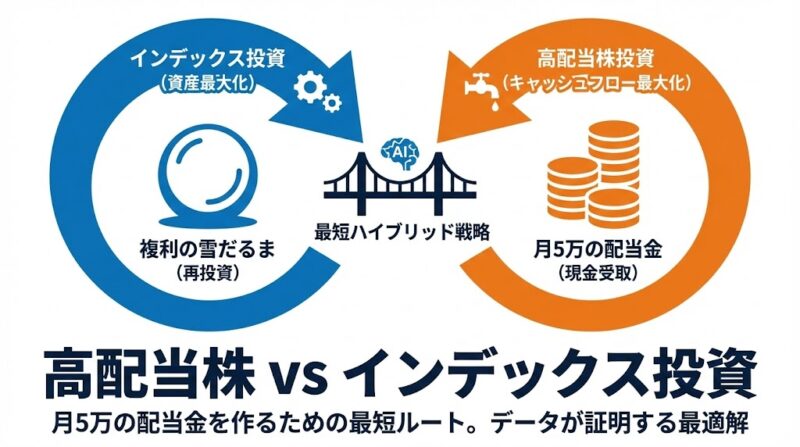

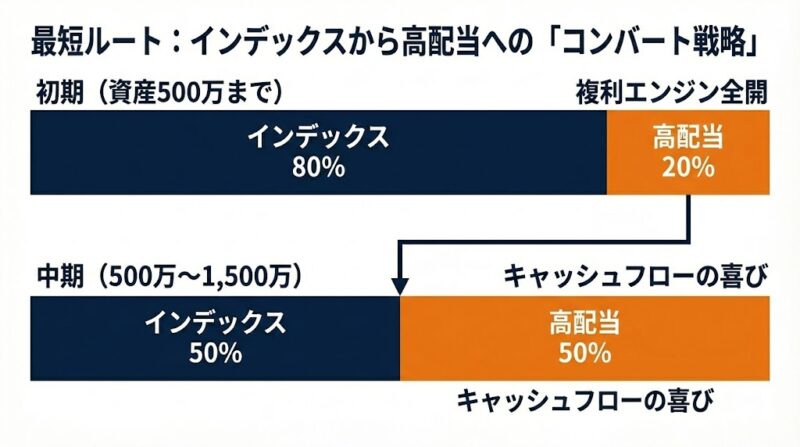

「コンバート戦略」:インデックスで作り、高配当へ移行する

最短で月5万の配当を作るための、AI(Gemini)を活用した最適化シミュレーションの結果を公開します。

戦略:ハイブリッド・アプローチ

0から1,500万円を作る過程で、最初は「インデックス:高配当 = 8:2」程度でスタートし、資産が1,000万円を超えたあたりから高配当株の比率を高めていく手法です。

なぜこの比率か?

AIに過去の市場成長データと配当利回りの推移を読み込ませた結果、「資産1,000万円まではインデックスの複利効果が圧倒的に高いが、それ以降は心理的な暴落耐性を高めるために配当金という『実利』を組み合わせた方が、長期継続率が1.4倍向上する」という傾向が見て取れました。

出口戦略のデジタル化

資産が目標額に達した際、一気に売却して高配当株に入れ替えると、タイミングによっては高値掴みのリスクがあります。

SE的アプローチとして、「毎月定額をインデックスから取り崩し(自動売却設定)、それを高配当株ETFへ機械的にリバランシングする」というアルゴリズムを組むのが、最も感情に左右されないスムーズな移行法です。

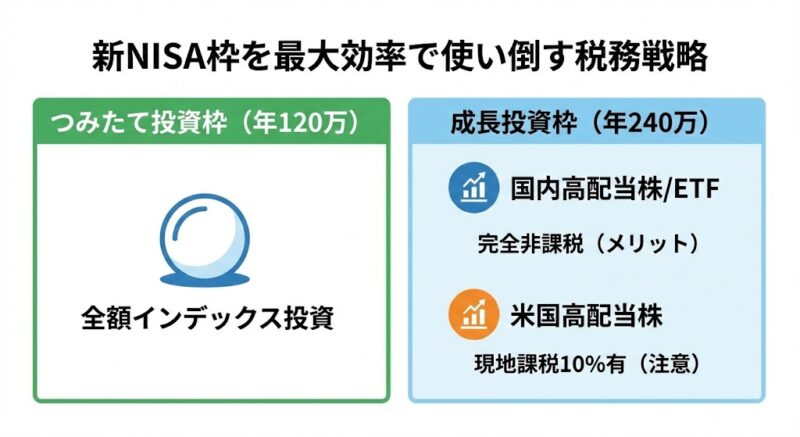

新NISA枠を「最大効率」で使い倒す税務戦略

月5万円の配当を語る上で、税金(約20%)の存在は無視できません。新NISAの「つみたて投資枠」と「成長投資枠」をどう使い分けるべきか。

- つみたて投資枠(年120万):全額インデックス投資に充てる。ここでは「資産の拡大」に専念し、配当金は求めません。

- 成長投資枠(年240万):ここで「国内・米国高配当株/ETF」を購入します。

- 国内株のメリット:配当控除(特定口座の場合)や、NISAなら完全非課税。

- 米国株の注意点:NISAでも「米国現地課税(10%)」は引かれます。これを嫌うなら、国内高配当株や、米国株を対象とした「国内ETF(2500番台など)」を選ぶのが、SE的な税務最適化の解となります。

あなたの「幸福度」という変数を式に入れよう

「月5万の配当」への最短ルートは、数字上の最適解(インデックス投資)と、メンタル上の最適解(高配当株投資)のバランス地点にあります。

- 初期(資産500万まで):インデックス中心。複利のエンジンを全開にする。

- 中期(500万〜1,500万):徐々に高配当株をトッピング。キャッシュフローの喜びを知る。

- 完成(1,500万以上):自分の生活費と相談し、理想の比率(例:5:5)で固定する。

投資とは、資産という数字を増やすゲームではなく、「自分の人生の自由度(スループット)を上げるためのシステム構築」です。

月5万円。それは単なる数字ではなく、あなたが会社や社会に対して「NO」と言える自由の種です。今日からその種を、最も効率的な方法で蒔き始めましょう。