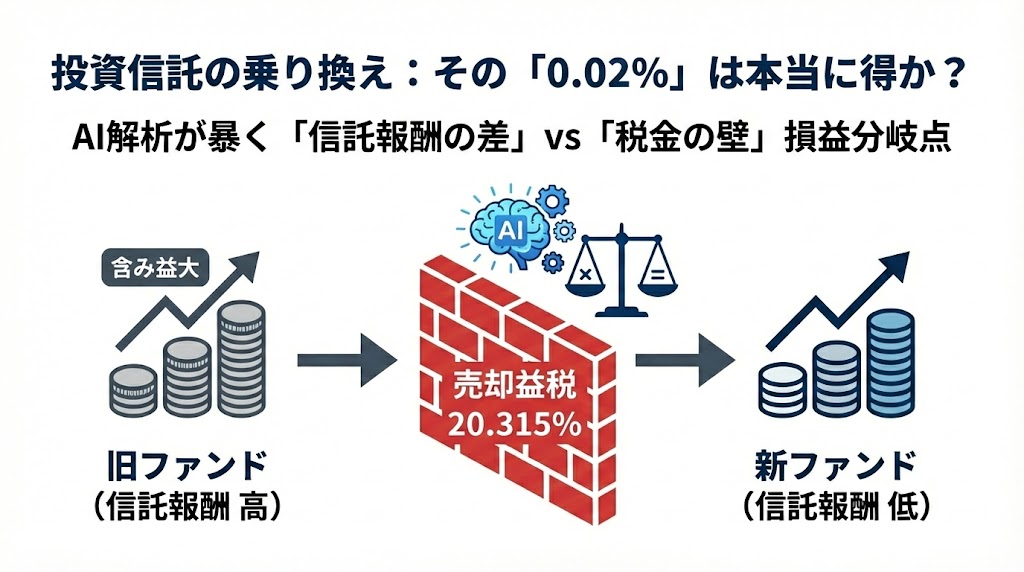

新NISAの普及とともに、運用コスト(信託報酬)の引き下げ競争が激化しています。「eMAXIS Slim」シリーズに代表される低コスト投信の登場により、0.0数%の差を求めて保有銘柄を乗り換えるべきか悩む投資家が増えています。

しかし、安易な乗り換えは「複利の最大化」という投資のコア・アルゴリズムを破壊しかねません。

本記事では、AFP(ファイナンシャルプランナー)の税務知識と、SEの論理的シミュレーションを融合。Geminiを用いた高度な計算に基づき、乗り換えるべきか、ステイすべきか。その「真の損益分岐点」をデバッグします。

【ご注意事項】

本記事の内容は、一般的な情報の提供を目的としたものであり、特定の投資商品への勧誘や将来の運用成果を保証するものではありません。投資には価格変動リスクがあり、元本を割り込む可能性があります。最終的な投資決定は、ご自身の判断と責任において行っていただけるようお願いいたします。

投資信託のコスト競争:0.02%の差をどう捉えるか?

現在、全世界株式(オルカン)やS&P500指数の信託報酬は、0.05%〜0.1%を切る異次元の低水準にあります。ここで多くの投資家が陥るのが、「0.07%から0.05%への乗り換え」にどれほどの価値があるのか?という問いです。

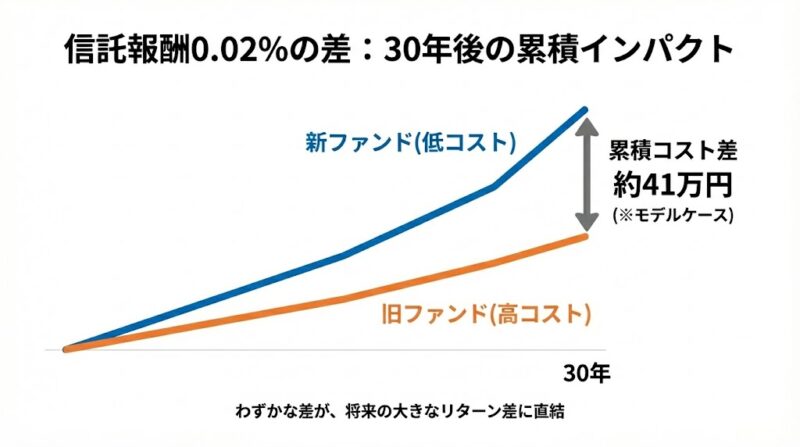

0.02%の差がもたらす「コストの総額」

1,000万円を30年間運用した場合、信託報酬の差が0.02%あると、単純計算で以下の差が生じます(年率5%成長と仮定)。

- 信託報酬 0.07%の場合:累積コスト 約145万円

- 信託報酬 0.05%の場合:累積コスト 約104万円

- その差:約41万円

「41万円も得をするなら、すぐに乗り換えるべきだ」と結論づけるのは、まだ早計です。ここには「含み益に対する課税」というシステム上のオーバーヘッドが計算に含まれていないからです。

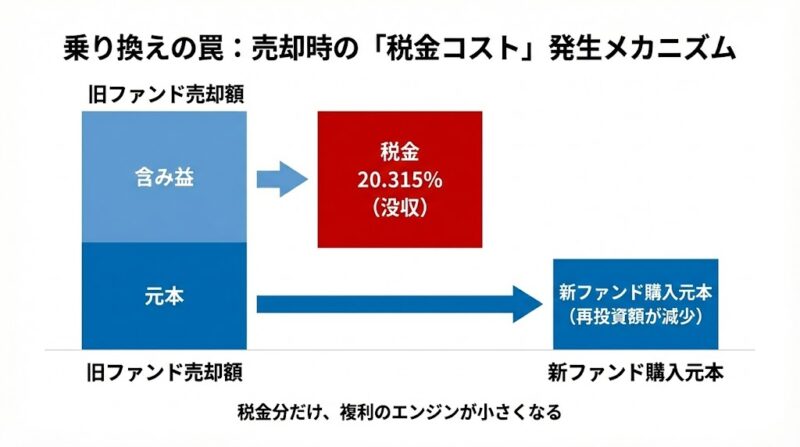

乗り換えの天敵「20.315%」のインパクト

投資信託を乗り換えるためには、一度現在の銘柄を「売却」しなければなりません。その際、特定口座であれば利益に対して 20.315% の税金が課されます。これが、運用効率に致命的なダメージを与えます。

数学的モデルの構築

乗り換え判断を評価するための関数を定義します。

A = P×(1 + r – c1)n

B = {P – (P – I)×T} ×(1 + r – c2)n

- P:現在の評価額

- I:取得元本

- r:年利(期待リターン)

- c1、c2:旧・新銘柄の信託報酬

- T:税率(20.315%)

- n:運用年数

この計算式から導き出されるのは、「売却によって失われた税金(再投資に回せたはずの資金)を、コスト削減分で取り戻すのに何年かかるか」という損益分岐点です。

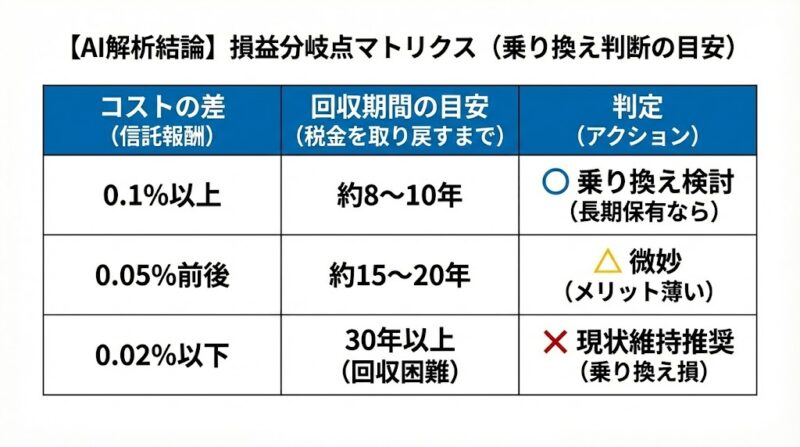

乗り換えが「改悪」になるケース

Geminiに、以下の条件でシミュレーションを実行させました。

解析結果:回収までの期間は「約9年」

この場合、売却時に約40万円の税金が発生します。運用元本が500万円から460万円に減った状態で、0.1%のコスト差によってこの40万円を取り戻すには、約9年の継続運用が必要です。

つまり、「10年以内に使う予定がある資金」であれば、乗り換えないほうが手元に残る現金は多くなるという逆転現象が起こります。

信託報酬の差と回収期間の目安(含み益40%の場合)

| コストの差 | 回収に必要な期間(目安) | 判断の推奨 |

| 0.1% 以上 | 約8〜10年 | 長期保有なら乗り換え推奨 |

| 0.05% | 約15〜20年 | 乗り換えのメリットは薄い |

| 0.02% 以下 | 30年以上 | 現状維持が合理的(乗り換え損) |

新NISAへの乗り換えは「無条件」で正解か?

「旧NISAや特定口座から、新NISAへ乗り換えるべきか」という相談も後を絶ちません。ここでの判断基準は、特定口座間の乗り換えとは異なります。

新NISAへの乗り換えが最強の「パッチ」である理由

新NISAへの乗り換えは、単なる低コスト化ではなく、「将来の利益全てを非課税にする」というシステムの根本的なアップグレードです。

- 判断基準:運用期間が5年以上残っているなら、特定口座で税金を払ってでも新NISA枠へ移すのが、長期的には圧倒的に有利になります。

- 例外:既に退職間近で、数年以内に全額取り崩す予定がある場合は、特定口座のまま保有し、新NISA枠は新規資金で埋めるのが定石です。

乗り換えを「デバッグ」するためのチェックリスト

乗り換えを実行する前に、以下の3つの「バグチェック」を行ってください。

- 「隠れコスト」の確認:目論見書に記載された信託報酬だけでなく、実質コスト(売買回転率や保管費用を含む)を確認。

- 配当金の再投資効率:乗り換え先のファンドが「分配金再投資型」であることを確認。分配金が出るタイプへの乗り換えは、複利エンジンを停止させます。

- トラッキングエラーの確認:指数との乖離(エラー)が大きいファンドは、いくら信託報酬が安くても「バグ」を含んでいるのと同じです。

0.05%を追う前に「時間」を味方にせよ

投資信託の乗り換えは、一見賢い選択に見えますが、「税金による元本の毀損」というコストを支払う行為です。

- コスト差が0.05%未満なら:乗り換えの手間と税金コストを考えれば、現状維持が合理的です。

- 運用残存期間が短いなら:「複利の回復力」が働かないため、今の銘柄をホールドし続けるべきです。

SEが「安定稼働しているシステムに、不要なパッチを当てない」ように、投資もまた「安定した複利の継続」を最優先すべきです。