利上げによって大手銀とネット銀の金利差は広がりましたが、それでも投資リターンには遠く及びません。だからこそ、「一度設定したら、あとは二度と考えなくていい(寝かせておけ)」という、究極にタイパの高いシステム構築が求められています。

「金利が上がったから、もっといい銀行を探さなきゃ」と右往左往していませんか?

それは、SEの視点で見れば「非効率な手動操作」です。私たちの目的は、銀行選びで一喜一憂することではなく、「寝かせておくだけで勝手に最大効率の利息とポイントが積み上がる環境」を一度だけ構築し、その存在を忘れることにあります。

本記事では、AFPが厳選した「2026年の金利情勢」と、SEが推奨する「自動化の仕組み」を融合。

Geminiを使い、あなたの生活圏(経済圏)に最適な銀行を特定。「設定さえ済めば、あとは文字通り寝かせておくだけ」という、家計システムにおける最強のキャッシュ・リポジトリ(保管庫)を完成させます。

賢く選んで、あとは忘れる。 「寝かせ方」の質で、資産形成の土台が決まります。

日本の金利はどう変わったのか?

まず、私たちが直面している「新常識」をデータで確認しましょう。

日銀の政策金利と市場の動き

日本の政策金利は0.75%〜1.00%程度まで引き上げられています。2024年以前のマイナス金利やゼロ金利政策からは考えられなかった水準です。これに連動するように、10年物国債の利回りも2.3%を超える局面を見せており、1990年代後半以来の「高金利」を記録しています。

預金金利の「100倍以上の格差」

この変化は、私たちの通帳に直結しています。かつて0.001%だった普通預金金利は、今や主要なネット銀行では0.1%〜0.3%、条件次第では0.7%を超えるケースも珍しくありません。

- 1,000万円を預けている場合:

- 旧常識(0.001%):年間利息はわずか100円(税引前)

- 新常識(0.30%):年間利息は30,000円(税引前)

この「3万円の差」をただの銀行選びのミスで放置することは、FPの視点から言えば、「リスクゼロで得られる確実な投資収益」をドブに捨てているのと同じです。

なぜ「貯める銀行」と「貯まらない銀行」の格差が広がるのか?

銀行であればどこでも金利が上がるわけではありません。ここには、SE的な「コスト構造」の論理が働いています。

ネット銀行の「デジタル配当」

メガバンクや地方銀行は、全国に物理的な店舗を持ち、窓口には多くの行員を配置しています。これらの「維持費」は膨大です。一方、楽天銀行や住信SBIネット銀行といった「ネット専業銀行」は、物理拠点をほぼ持たず、システムの自動化によって人件費を極限まで削っています。

この「浮いたコスト」が、預金金利という形でユーザーに還元されているのです。これを私は「デジタル配当」と呼んでいます。2026年の今、店舗型銀行とネット銀行の金利差は、単なるサービス競争ではなく「ビジネスモデルの差」として固定化されています。

企業の資金調達コストの変化

金利が上がると、銀行は企業への貸付でもより高い金利を取れるようになります。その「儲け」の一部を、預金者である私たちから資金を集めるための「餌(高金利)」として使う競争が激化しているのです。

【2026年版】FPが厳選する「貯めるための最強銀行」ランキング

読者の皆さんが今すぐ口座を開設すべき、2026年現在の「勝ち組銀行」を特定します。

第1位:東京スター銀行(給与・年金受取特化)

現在、単発の普通預金金利で圧倒的な数値を叩き出しているのがここです。

- 普通預金金利:最大0.7%

- 条件:給与または年金の受取口座に指定すること。

- FPの評価:メガバンクの何百倍もの利息がつくため、サラリーマンの「生活防衛費」の置き場所として最強の選択肢です。

第2位:住信SBIネット銀行(SBI証券ハイブリッド預金)

利便性と金利のバランスが最も優れています。

- 普通預金金利:0.1%〜0.3%前後(証券連携時)

- 条件:SBI証券との「SBIハイブリッド預金」を利用すること。

- SEの評価:アプリのUI/UXが非常に優れており、「目的別口座」による家計の仕分け機能が秀逸。システムによる自動貯蓄を構築する上での「核」となります。

第3位:楽天銀行(マネーブリッジ)

楽天経済圏ユーザーなら迷う必要はありません。

- 普通預金金利:最大0.1%〜0.2%前後(マネーブリッジ設定時)

- 条件:楽天証券との連携「マネーブリッジ」を設定。

- メリット:金利だけでなく「楽天ポイント」も同時に貯まるため、実質的な還元率は金利以上に高くなります。

貯蓄を「自動化」する技術

良い銀行を選んでも、手動でコツコツ振り替えていては「ズボラな家計再生」は達成できません。エンジニア的な思考で、「人間が頑張らなくてもお金が勝手に貯まるシステム」を構築しましょう。

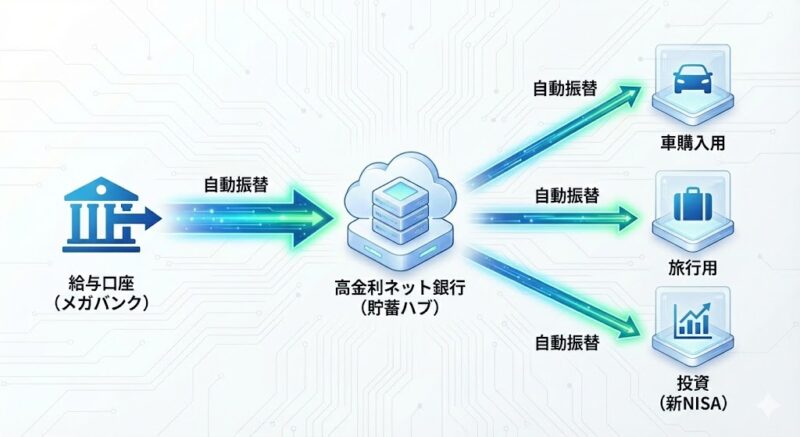

1. 定額自動入金・振込のパイプライン化

多くのネット銀行が提供している「定額自動入金」機能を活用します。

- 構築方法:給与が入るメガバンク(親口座)から、高金利のネット銀行(貯蓄口座)へ、毎月25日に自動で5万円を「吸い上げる」設定にします。

- 効果:人間の意志力を介在させない「強制貯蓄」のパイプラインが完成します。これはプログラミングにおける「バッチ処理」と同じ考え方です。

2. 目的別口座の「パーティション分割」

一つの口座にすべてのお金が入っていると、いくら使って良いか分からなくなります。

- ハック術:銀行口座内に「車購入用」「子供の教育費」「旅行用」といったバーチャルな専用口座(パーティション)を作成します。

- 効果:心理的な会計管理が容易になり、「うっかり使いすぎ」をシステムレベルで防止できます。

プロが教える「預金」と「NISA」の黄金比率

「金利が上がったなら、もう投資(NISA)なんてしなくていいんじゃない?」という質問をよく受けます。しかし、FPの答えは「NO」です。

金利上昇は「インフレ」のサインでもある

金利が上がっている背景には、物価の上昇(インフレ)があります。預金金利が0.3%になっても、物価が2%上がっていれば、実質的なお金の価値は目減りしています。

2026年のアセットアロケーション

- 生活防衛費(月収の半年分):100%ネット銀行の普通預金へ。流動性を確保しつつ、0.3%程度の金利を稼ぎます。

- 中長期の資産形成:引き続き「新NISA」を活用した全世界株(オルカン)などの投資信託が主役です。

金利がある世界の最大のメリットは、「現金を持っていることによる機会損失」が小さくなったことです。投資信託の暴落に備えた「待機資金」を銀行に置いておくだけでも、それなりの利息がつくため、より心の余裕を持って投資を続けられるようになります。

銀行を「財布」から「24時間稼働の保管庫」へアップデート

私たちは長く、銀行を単なる「お金を入れておくための財布」だと思ってきました。しかし、金利のある世界における銀行は、あなたの資産形成を静かに、かつ確実に加速させる「自動増幅エンジン」です。

重要なのは、「一度だけ正しく設定し、あとはその存在を忘れて寝かせておく」こと。これが、タイパを極めるエンジニア思考の資産形成です。

🛠 資産を「放置」するための3ステップ

- 通帳の「バグ」を確認する:現在のメインバンクの普通預金金利が「0.01%以下」なら、それは家計における電力漏れ(損失)です。即座に乗り換えを検討してください。

- 最強の「保管庫」を開設する:本記事で紹介したネット銀行のいずれか、まだ持っていない口座を一つ開設しましょう。それがあなたの新しい「資産リポジトリ」になります。

- 「自動化スクリプト」を実行する:口座ができたら、まずは「毎月1万円」の自動入金設定から始めてください。一度設定すれば、あなたの感情に関係なくシステムが動き続けます。

次なるステージへ

【王道ルート】固定費の徹底粛清 PHASE 1 : STEP 3 | サブスク・通信費の断捨離

「月額数百円」というメモリリークを放置していませんか?

保険を解体した次にターゲットとなるのは、スマホ代、サブスク、光熱費といった「聖域なき固定費」です。 一つひとつは小さく見えても、これらもまた「一度設定すれば一生得する」ハックの塊です。

【応用ルート】資産増幅の基盤構築 PHASE 2 : STEP 2 | 決済ルートを最短距離

システムに任せられる部分はシステムに任せ、自分はより重要な判断(人生の根幹作業)に集中する。これこそが、ズボラでも、忙しくても、自由な人生を手に入れるためのマネーハックの本質です。

寝かせておくだけで増える時代は、もう始まっています。あとは、あなたがその「スイッチ」を押すだけです。