「ビットコインはギャンブルか、それともデジタル・ゴールドか」。

この論争に終止符を打つのは、感情ではなく数学的なポートフォリオ理論です。

2026年の市場環境において、暗号資産をポートフォリオに全く入れないことは、一つの「機会損失というリスク」を負っていることに他なりません。しかし、無計画な投資は資産形成の基盤を揺るがします。

本記事では、現代ポートフォリオ理論(MPT)に基づき、なぜ「5%」という数字が多くの個人投資家にとっての最適解(スイートスポット)となるのか。そして、その5%をどのように管理・運用し、インフレ時代を生き抜く武器に変えるべきかを徹底的に解明します。

【ご注意事項】

本記事の内容は、一般的な情報の提供を目的としたものであり、特定の投資商品への勧誘や将来の運用成果を保証するものではありません。投資には価格変動リスクがあり、元本を割り込む可能性があります。最終的な投資決定は、ご自身の判断と責任において行っていただけるようお願いいたします。

2026年の資産運用におけるビットコインの立ち位置

かつて「投機」の対象でしかなかったビットコインは、今や主要な資産クラスの一つとして認められています。金(ゴールド)が数千年にわたり果たしてきた「価値の保存」という役割を、デジタル上のプログラムが代替し始めています。

デジタル・ゴールドとしての希少性

ビットコインの最大発行枚数は2,100万枚とプログラムで固定されており、中央銀行が紙幣を増刷するようにその価値を希釈することはできません。この「数学的な希少性」が、法定通貨のインフレに対する強力なヘッジ手段として機能します。

機関投資家の参入とボラティリティの変容

2024年の半減期を経て、2025年から2026年にかけてビットコイン市場は「成熟期」に入りました。米国を中心とした現物ETFへの巨額資金流入により、価格変動(ボラティリティ)はかつてのような異常値から、ハイテク成長株と同程度の水準へと緩やかに収束しつつあります。これにより、個人投資家がポートフォリオの一部として計算可能な資産へと進化したのです。

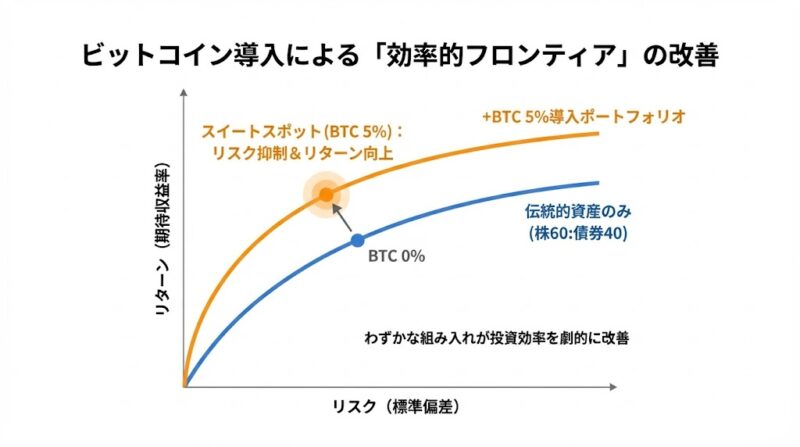

なぜ「5%」なのか?効率的フロンティアから導かれる根拠

投資の世界には、リスク(標準偏差)あたりのリターンを最大化する「効率的フロンティア」という概念があります。ビットコインをポートフォリオに加える際、この「5%」という数字には明確なロジックが存在します。

シャープ・レシオの改善

過去のシミュレーションデータによれば、伝統的な「株60:債券40」のポートフォリオに、わずか1%〜5%のビットコインを加えるだけで、ポートフォリオ全体のシャープ・レシオ(投資効率)が劇的に向上することが証明されています。

- 0%組み入れ:安定しているが、インフレ耐性が低い。

- 5%組み入れ:全体のボラティリティ上昇を許容範囲内に抑えつつ、期待リターンを底上げできる。

- 10%以上組み入れ:ビットコインの価格変動がポートフォリオ全体を支配してしまい、資産形成の安定性が損なわれる。

「失っても生活に支障がない」という心理的デバッグ

5%という比率は、万が一ビットコインの価値がゼロ(100%下落)になったとしても、資産全体の損失は5%に留まることを意味します。これは、インデックス投資の年間平均騰落率の範囲内であり、投資家がパニックにならずに運用を継続できる「心理的な損切りライン」と一致します。

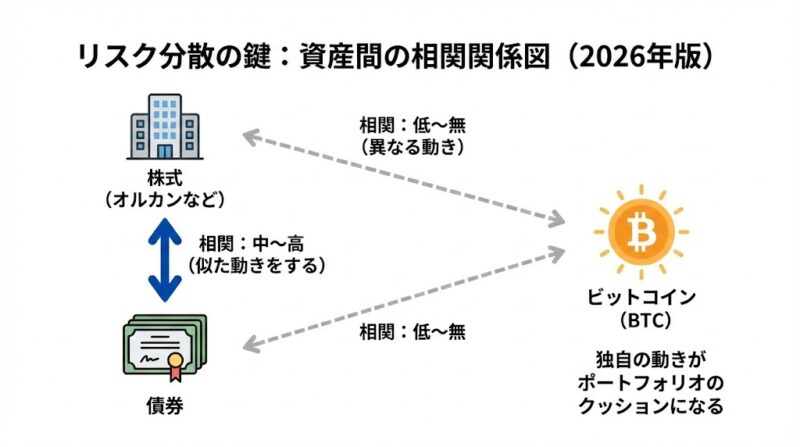

ビットコインと伝統的資産の相関係数:真の分散投資とは

分散投資の目的は「異なる動きをする資産を組み合わせること」です。2026年時点での相関関係を分析すると、ビットコインの独自性が際立ちます。

株式・債券との非相関性

ビットコインは、短期的にはハイテク株(NASDAQなど)と連動することがありますが、長期的には金やコモディティに近い動きを見せる、あるいはどの資産とも無相関な動きをすることがあります。

この「低い相関性」こそが、ポートフォリオ全体の「最大ドローダウン(資産が最大でいくら減るか)」を抑制するクッションの役割を果たします。株式市場が暴落した際に、ビットコインが独自の価値保存機能を発揮することで、資産全体の壊滅的なダメージを回避する設計(システム)を構築できるのです。

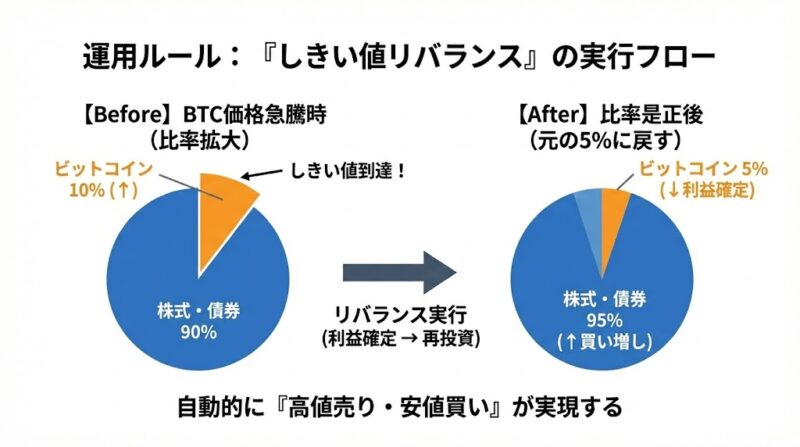

組み入れ比率を維持する「しきい値リバランス」のアルゴリズム

5%の比率で投資を開始しても、ビットコインの価格が急騰すれば、ポートフォリオ内の比率は10%、20%と膨れ上がります。これを放置することは、ポートフォリオの脆弱性を高める「バグ」となります。

時間ベースではなく「変動ベース」での実行

一般的な「1年ごとにリバランス」という時間軸ではなく、比率が一定以上乖離した際に実行する「しきい値リバランス(Threshold Rebalancing)」を推奨します。

- ルール例:組み入れ比率が「5%」から「7.5%(元の1.5倍)」に達したら、2.5%分を利益確定(売却)し、インデックス投信(オルカン等)へ資金を移す。

- メリット:自然と「高値で売り、安値で買う」というサイクルが自動化されます。ビットコインがバブル化した際に利益を吸い出し、着実に伝統的資産へ利益を固定化(キャッシュアウト)できるのです。

暗号資産の税務と出口戦略の最適化

ビットコイン投資の最大の「バリア」は、税制です。2026年現在も、日本における暗号資産の利益は「雑所得」として総合課税の対象となっています。この高い税率を考慮した戦略が必要です。

損出しと利益確定の「バッチ処理」

年末に他の雑所得(副業収入など)や暗号資産内の含み損を計算し、課税対象額をコントロールする「タックス・ロス・ハーベスティング」を徹底してください。

- 戦略的利益確定:基礎控除内や、累進課税の税率が上がる手前のラインで、毎年少しずつ「利確」を行い、新NISA枠への買い増し原資にする。

- 法人化の検討:利益が数千万円規模になる場合は、法人名義での運用による損益通算や税率固定も視野に入ります。

実践的なポートフォリオ構築ステップ

具体的に、どのように「5%」を組み込むべきか、その手順を整理します。

- コア資産の安定化:資産の80%〜90%を「全世界株式(オルカン)」や「S&P500」などのインデックス投資で固める。

- サテライト枠の設定:余剰資金の中から「5%」をビットコイン枠として切り出す。

- 時間的分散(積立):一括購入は避け、3ヶ月〜6ヶ月かけて時間分散でエントリー(ドルコスト平均法)する。

- 保管の安全確保:セキュリティの甘い取引所に放置せず、長期保有分はハードウェアウォレットなどでの自己管理(セルフカストディ)を検討する。

5%のビットコインが「家計OS」の守護神になる

ビットコインの組み入れは、一獲千金を狙うギャンブルではありません。法定通貨の価値が揺らぐインフレ時代において、資産の購買力を守り、かつ効率的にリターンを追及するための「論理的なシステム」のパーツです。

- 5%という比率を守る。

- 機械的にリバランスを実行する。

- 税務上のログを正確に残す。

この3点を徹底することで、あなたのポートフォリオはより堅牢で、かつ成長力の高いものへとアップデートされます。未知の資産を恐れるのではなく、ロジックで制御すること。それが、2026年を生き抜く投資家のスタンダードです。