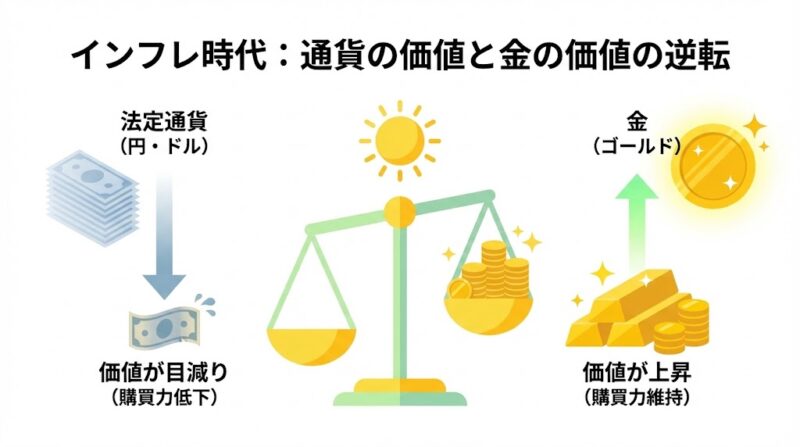

世界的なインフレの波と地政学リスクの常態化により、法定通貨(円やドル)に対する信頼が試されています。こうした中、数千年にわたり「価値の保存」機能を維持してきた金(ゴールド)は、もはや単なるコレクターズアイテムではなく、ポートフォリオを守るための「究極のバックアップデータ」としての地位を盤石にしています。

しかし、金投資には「現物購入」「純金積立」「ETF」「投資信託」など多くのルートが存在し、それぞれコスト体系や税務上の扱いが大きく異なります。本記事では、あなたの資産規模と目的に合わせた最適な金投資のシステム設計を、論理的な視点から解説します。

【ご注意事項】

本記事の内容は、一般的な情報の提供を目的としたものであり、特定の投資商品への勧誘や将来の運用成果を保証するものではありません。投資には価格変動リスクがあり、元本を割り込む可能性があります。最終的な投資決定は、ご自身の判断と責任において行っていただけるようお願いいたします。

なぜ今、金なのか?ポートフォリオにおける「ヘッジ性能」の解析

金は、株式や債券とは全く異なるアルゴリズムで動く資産です。利息や配当を産まない「無機質な資産」でありながら、なぜプロの投資家は必ず一定割合の金を保有するのでしょうか。

法定通貨に対する「ショート(空売り)」効果

金を持つということは、間接的に「法定通貨の価値下落」に賭けることと同義です。中央銀行が通貨を増刷すればするほど、相対的に発行上限のない紙幣の価値は下がり、供給量が物理的に限定されている金の価値は上昇します。

株式市場との「負の相関」

歴史的に、金は株式市場がパニックに陥る局面(リスクオフ)で買われる傾向があります。

相関係数がゼロ、あるいはマイナスに振れる特性を持つため、株式100%のポートフォリオに金を組み込むだけで、資産全体の変動率(ボラティリティ)を抑え、下落耐性を高める「クッション」として機能します。

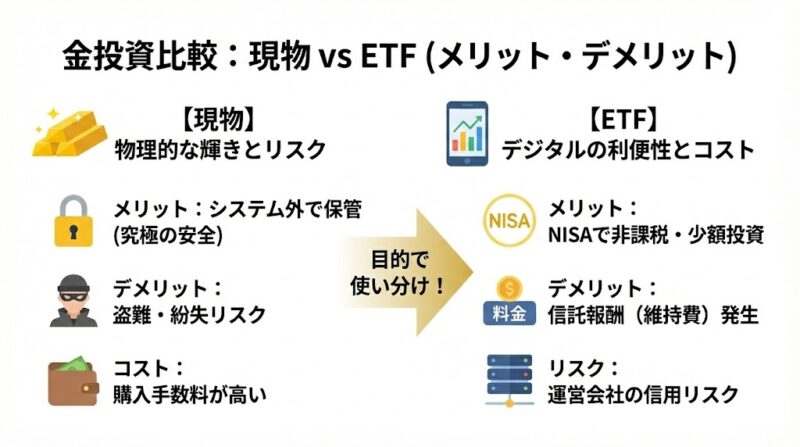

「現物」vs「ETF」:運用コストと物理リスクのトレードオフ

金投資のルート選びは、システムの「可用性」と「保守コスト」を天秤にかける作業です。主要な2つの方法を徹底比較します。

現物(地金・コイン):究極のオフライン・バックアップ

- メリット: 取引所や金融システムの停止(システムダウン)の影響を受けない。手元にあるという圧倒的な安心感。

- デメリット: 保管リスク(盗難・紛失)、購入時の高い手数料(スプレッド)、売却時の手間。

- 適したケース: 資産1億円超の富裕層や、国家規模の有事に備える「最後の砦」として保有したい場合。

金ETF・投資信託:高効率なデリバティブ運用

- メリット: 1,000円程度の少額から投資可能。保管費用がゼロ。流動性が高く、即座に現金化できる。新NISA枠が利用可能。

- デメリット: 信託報酬(維持費)が発生する。発行体や取引所のカウンターパーティリスクがゼロではない。

- 適したケース: 資産形成層が、ポートフォリオの分散効果を低コストで享受したい場合。

| 項目 | 現物(地金) | 金ETF / 投資信託 |

| 購入単位 | 5g〜(まとまった資金が必要) | 100円〜数千円 |

| 保管コスト | 金庫代、または盗難リスク | 信託報酬(年0.1〜0.5%程度) |

| 流動性 | 店頭への持ち込みが必要 | 市場開場中なら即時売買可能 |

| NISA適用 | 不可 | 可能(成長投資枠) |

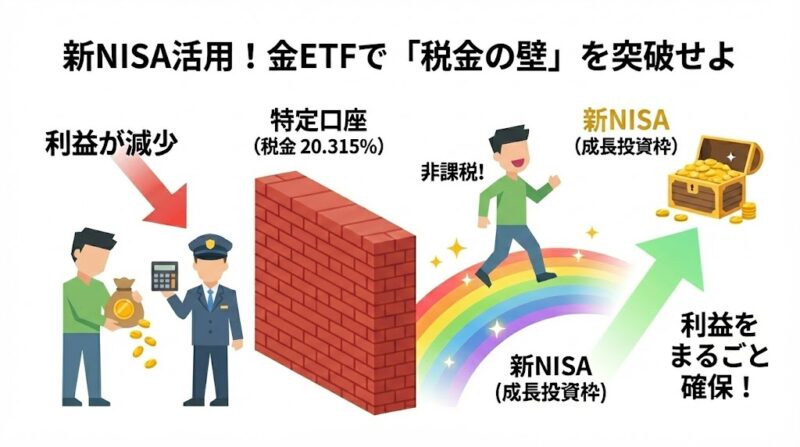

新NISAを活用した「金投資」のスマートな組み込み方

2026年の投資戦略において、新NISAの「成長投資枠」を活用しない手はありません。金ETFや金に投資する投資信託(ファンド)を利用することで、金投資の最大の弱点である「税金」を無効化できます。

推奨される銘柄選定の基準

NISAで投資する場合、以下の条件を満たす銘柄を「デバッグ」して選びます。

- 為替ヘッジの有無:円安リスクも取りたいなら「ヘッジなし」、純粋に金価格の変動だけを抽出したいなら「ヘッジあり」を選択。

- 実物裏付け:実際に金地金を保管しているタイプのETF(例:純金上場信託 1540など)を選ぶことで、名目上の価格だけを追うリスクを回避します。

- 信託報酬の低さ:長期保有が前提となるため、年率0.1%〜0.2%台の低コストファンドを優先します。

金投資の損益分岐点:税制という名の「隠しコスト」

現物で金を保有する場合、売却時の利益は「譲渡所得」として扱われます。ここには個人投資家にとって有利な「50万円の特別控除」という仕様が存在します。

譲渡所得の計算ロジック

利益 = 売却価額 – (購入価額 + 売却費用) – 50万円

さらに、5年を超えて長期保有した場合は、課税対象となる利益が半分になるというボーナス仕様があります。

- 戦略的判断:利益が年間50万円を超えない範囲で少しずつ売却する「利確の最適化」を行うことで、現物投資でも実質非課税での運用が可能です。逆に、ETFを特定口座で運用すると、利益に対して一律20.315%が課税されるため、小規模な投資なら現物の方が税制面で有利になる逆転現象が起こります。

国税庁:No.3161 金地金の譲渡による所得

国税庁:No.1460 譲渡所得(土地、建物及び株式等以外の資産を譲渡したとき)

デジタル・ゴールドと純金積立の現在地

2026年、ブロックチェーン技術を用いた「ステーブルコイン型の金」や、貴金属メーカーが提供する「純金積立」も進化しています。

純金積立の「ドルコスト平均法」

毎月定額で購入する純金積立は、価格変動の激しい金市場において「高値掴み」を避けるための有効なアルゴリズムです。手数料はETFより高め(1.5〜3%程度)ですが、一定量貯まると現物として引き出せる「コンバーチブル機能」を備えている点が魅力です。

デジタル・ゴールド(金連動型トークン)

24時間365日、1円単位で金を移転・決済できる利便性がありますが、まだ法整備や信託保全の面で発展途上です。メインシステムとしてではなく、次世代技術の「テスト環境」として少額から触れるのが賢明です。

金はポートフォリオの「守護神」である

金投資の目的は「増やすこと」ではなく「減らさないこと」にあります。

- 資産の2〜10%を目安にする:金に偏りすぎると、株式の成長力(複利)を享受できなくなります。あくまでメインシステム(株式)を支えるサブシステム(金)として配置してください。

- NISAを優先的に使う:コスト効率を最大化するなら、NISAでのETF保有が第一選択肢です。

- 現物は「非常用電源」:物理的な地金は、万が一のシステム全停止に備えた予備リソースとして、余裕資金で少しずつ買い足すのが理想です。

金という不変の資産をポートフォリオに正しく「実装」することで、あなたの家計OSは、どんな不況やインフレにも耐えうる堅牢なシステムへと進化します。