「将来のために貯金をしたいけれど、何から手をつければいいのかわからない」

「家計簿をつけてみたけれど、結局どこを削ればいいのか見えてこない」

「節約を頑張っているつもりなのに、通帳の残高がなかなか増えない」

お金の悩みは尽きないものですが、その解決策は意外にもシンプルです。家計管理を成功させるコツは、「気合」や「我慢」に頼るのではなく、「お金が自然に貯まる仕組み」を作ってしまうことにあります。

本記事では、家計のプロであるファイナンシャルプランナー(FP)の視点と、物事を論理的に整理するエンジニア(SE)の思考を組み合わせ、あなたの家計を根本から見直し、盤石な土台を築くためのステップを詳しく解説します。

なぜ「気合」だけではお金が貯まらないのか?

家計管理に失敗する多くの理由は、順番を間違えていることにあります。多くの人が、まず「食費を削ろう」「電気をこまめに消そう」といった、日々の努力が必要な「変動費」から手をつけてしまいます。

しかし、こうした小さな節約は、毎日意識し続けなければならず、精神的な負荷(ストレス)が非常に高いのが特徴です。一方で、得られる成果は数百円から数千円程度。これでは、いずれ限界がきてしまいます。

家計を一つの「システム」として捉えた時、まず最初に行うべきは、「一度設定すれば、その後は何もしなくても効果が続く部分」の修正です。これを最初に行うことで、無理なく、着実にお金が残る土台が完成します。

【ステップ1】家計の「土台」となる固定費を整理する

家計の見直しにおいて、最もコストパフォーマンスが高いのが「固定費」です。ここを整理することは、いわば「エンジンの燃費を良くする」作業です。

通信費の最適化(スマートフォンの見直し)

現在、最も手軽で効果が大きいのがスマートフォンの料金プランの見直しです。大手キャリアから格安SIMへの乗り換え、あるいは現在のキャリア内での最適なプランへの変更だけで、月々数千円、年間では数万円単位の資金を浮かせることができます。これは一度手続きを済ませるだけで、その後は何の努力もいらない「最強の節約」です。

保険の「過剰」をデバッグする

保険は「万が一」の際のリスクをカバーするためのものですが、多くの人が「今の自分には不要な保障」に高い保険料を支払っています。

- 公的保険との重複: 日本には優れた健康保険制度や遺族年金があります。それらを考慮した上で、本当に民間の保険で補う必要があるのはどこか。

- 貯蓄型保険の再検討: 「貯蓄」と「保障」を分けて考えることで、より効率的な資産形成が可能になります。

サブスクリプション(定額サービス)の掃除

動画配信、音楽、アプリの課金など、月々数百円のサービスが積み重なっていませんか?これらは家計の裏側でこっそり動き続けている「不要なプログラム」です。数ヶ月使っていないものは潔く解約し、必要な時だけ再契約するスタイルに切り替えるだけで、家計は驚くほど軽くなります。

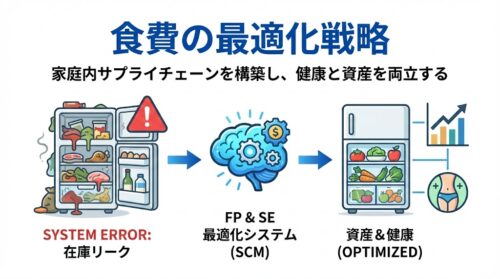

【ステップ2】生活の質を落とさない「食生活」の仕組み化

固定費が整ったら、次に「変動費」の中でも大きな割合を占める食費に切り込みます。ここでのコツは「我慢」ではなく「管理」です。

在庫管理で「ロス」をゼロにする

冷蔵庫の中で食材を腐らせてしまうのは、お金をそのまま捨てているのと同じです。

- 「左から右へ」のルール: 新しいものを右から入れ、古いものを左から使う。このシンプルなルールを導入するだけで、廃棄ミス(在庫リーク)を防げます。

- 買い出しの頻度を下げる: 買い物に行く回数が増えるほど、「ついで買い」のリスクが高まります。週に1〜2回の「まとめ買い」にシフトし、必要なものをあらかじめリスト化しておくことが重要です。

「自炊」と「お惣菜」の賢い使い分け

すべてを手作りしようとすると、時間と体力が削られ、挫折の原因になります。

- 手間のかかる料理は外注する: 揚げ物など準備が大変なものは、お惣菜を買った方が、片付けの時間や光熱費を含めたトータルコストで安くなる場合があります。

- 「素材」だけ用意する: 野菜を茹でておく、肉を焼いておくといった「素材の準備」だけを隙間時間にしておけば、平日の調理負荷を劇的に下げることができます。

【ステップ3】お金を「守る」から「増やす」へ

家計の見直しで生まれた余剰資金は、そのまま銀行に眠らせておくのではなく、効率的に運用して「働いてもらう」フェーズに移ります。

資産運用の優先順位

- 生活防衛資金の確保: 万が一、収入が途絶えても3ヶ月〜半年は生活できる現金を確保します。これが「心の安定」という最強のインフラになります。

- 税制優遇制度の活用: NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)など、国が用意したお得な制度をフル活用します。これらは運用で得た利益に税金がかからないため、通常の投資よりも効率的に資産を増やせます。

投資は「仕組み」で自動化する

投資を成功させる秘訣は、自分の感情を排除することです。

- 積立設定の活用: 毎月決まった日に、決まった金額を自動的に買い付ける設定にします。これにより、「今が高いか安いか」と悩む時間をゼロにし、長期的な成長の恩恵を確実に享受できます。

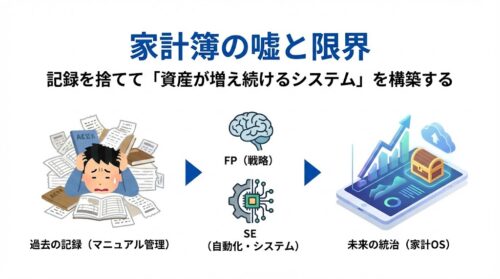

家計を「見える化」するためのモニタリング術

どんなに優れたシステムも、定期的なチェック(保守点検)がなければ劣化していきます。しかし、毎日家計簿をつけるのは大変です。

家計簿アプリとの「データ連携」

銀行口座やクレジットカードを家計簿アプリと連携させることで、情報の入力という手作業を自動化します。あなたがやるべきことは、月に一度、グラフを眺めて「先月より固定費が増えていないか」「無意識の無駄遣い(使途不明金)がないか」をチェックするだけです。

「家計の黄金比率」を意識する

自分の家庭にとっての「理想の支出バランス」を一度決めておくと、判断が楽になります。

- 住居費:25%

- 食費:15%

- 貯蓄・投資:20% (※世帯構成により調整) この基準と比較して、大きくズレている項目を見つけ出すことが、効率的な改善への近道です。

自分だけの「家計OS」を構築しよう

家計の見直しは、一時的なイベントではなく、あなたの人生を支える基盤(OS)をアップデートする行為です。

- まずは「固定費」を整え、努力なしで貯まる仕組みを作る。

- 食生活は「在庫管理」と「戦略的な使い分け」で、無理なく最適化する。

- 浮いた資金を「資産運用」に回し、将来の自分を助ける資産を育てる。

お金の不安を解消するために必要なのは、意志の強さではなく、「正しい順番で、論理的に仕組みを整えること」です。この記事を地図にして、今日から一歩ずつ、あなたの家計をより軽快で自由なものへと変えていきましょう。