「新NISAは『オルカン(全世界株式)』を買って、あとは放っておけばいい」

「誰でも勝てる、最強の投資法だ」

SNSやYouTubeでは、そんな甘い言葉が呪文のように繰り返されています。確かに、過去のデータを見ればそれは正解でした。しかし、多くのインフルエンサーは、都合の悪い「不都合な真実」を隠しています。

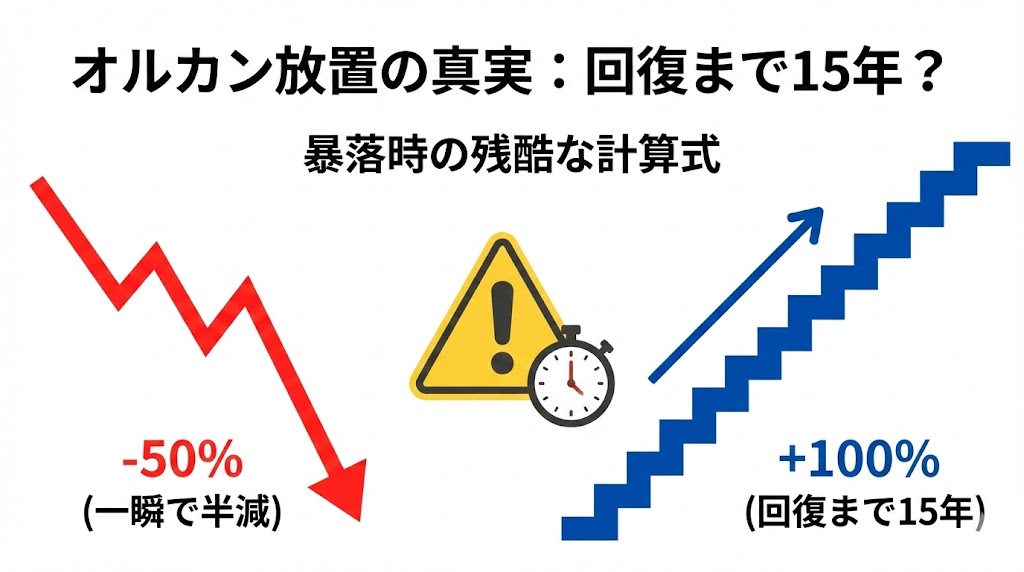

それは、「もし暴落が起きたら、あなたの資産が元に戻るまでに『15年』かかるかもしれない」という事実です。

この記事では、ファイナンシャルプランナーとしてのお金の知識と、AI(人工知能)を使ったシミュレーション分析を組み合わせ、「思考停止で放置すること」がいかに危険な賭けであるかを、徹底的に検証しました。難しい言葉は使いません。数字という「現実」を見てください。

【ご注意事項】

本記事の内容は、一般的な情報の提供を目的としたものであり、特定の投資商品への勧誘や将来の運用成果を保証するものではありません。投資には価格変動リスクがあり、元本を割り込む可能性があります。最終的な投資決定は、ご自身の判断と責任において行っていただけるようお願いいたします。

「50%下がったら、50%上がれば元通り」という勘違い

まず、多くの人が陥る「算数の罠」を解消しましょう。 株価が大暴落して半分になった時、元の金額に戻すのは簡単ではありません。

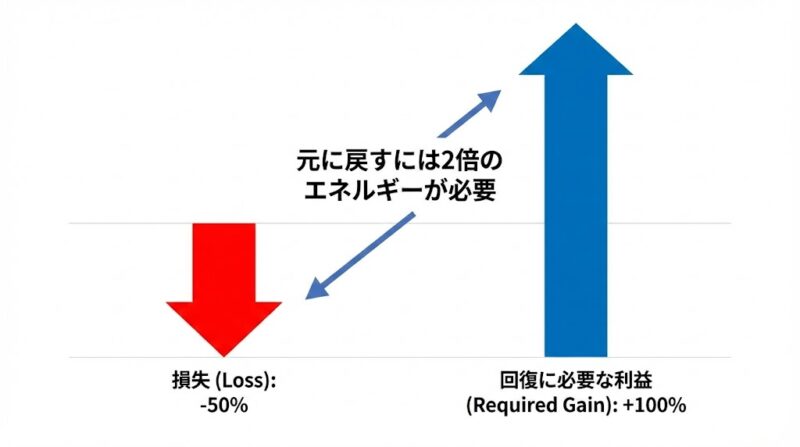

損失を取り戻すのは、失うより2倍大変

例えば、あなたの資産1,000万円が、大暴落で50%減って500万円になったとします。 ここから元の1,000万円に戻すには、何%の上昇が必要でしょうか? 50%(250万円分)戻ればいい、と思っていませんか?

違います。500万円を1,000万円にするには、「100%(2倍)」の上昇が必要です。 下り坂は一瞬ですが、上り坂は2倍の距離があるのです。仮に毎年5%ずつ順調に増えたとしても、倍になるには約14年もかかります。

一度大きく負けると、人生の大切な時間を十数年も失う。これが数字の真実です。

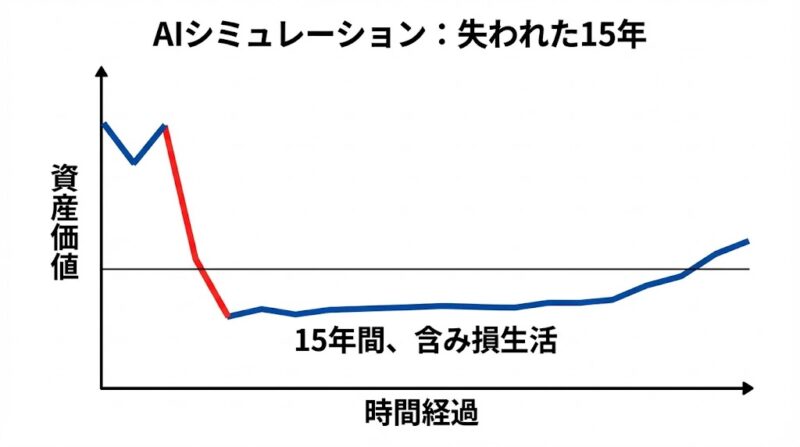

【AI検証】もし「過去最悪」級の不況が来たら?

「全世界の株を買っているんだから、すぐ回復するでしょう?」 そう信じている人のために、AIを使って「もし今、過去に起きたような大不況が来たらどうなるか」を計算してみました。

「失われた15年」があなたを襲う

2000年代初頭に起きたような長期停滞が、新NISAを始めた直後のあなたを襲った場合をシミュレーションしました。

- 条件:「全世界株式」に一括投資した直後に暴落が発生

- 結果:資産がマイナスからプラスに戻るまでの期間は、最長で15年4ヶ月

15年間、画面を見るたびに「損」している

30歳で投資を始めて、45歳になるまで「画面を見るたびに資産が減っている」という状態が続きます。 「長期投資だから大丈夫」と口では言えても、実際に資産が半分になり、10年以上も増えない口座を見続けながら、あなたは本当に積立を続けられますか?

多くの人は、恐怖に負けて底値で売ってしまい、市場から退場します。そして、その後に来る上昇の恩恵を一切受けられずに終わります。これが「放置」の恐ろしさです。

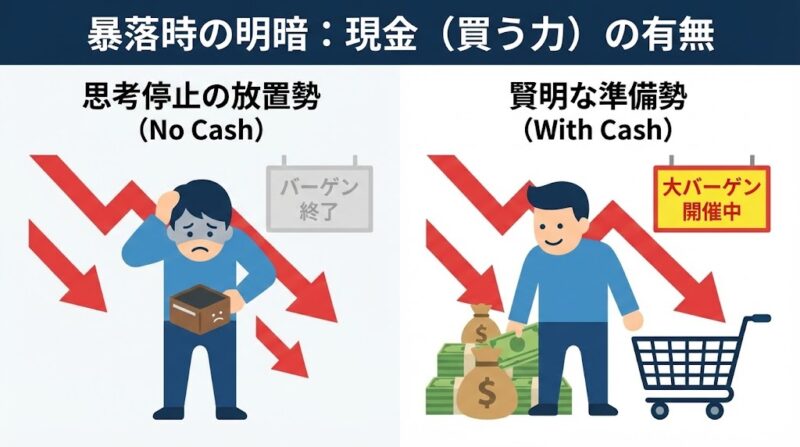

「入金力」がない人の放置は、ただの祈り

「オルカン放置」で勝てるのは、暴落した時にも、普段と同じように、あるいは普段以上に淡々とお金を追加できる「圧倒的な資金力」を持つ人だけです。

暴落時は「現金」が最強の武器になる

株価が半値になった時、手元に大量の現金があれば、それは「バーゲンセール」に変わります。安くなった株を大量に買い込めるからです。 しかし、毎月の給料カツカツで積立設定をしているだけの人は、暴落時に追加するお金などありません。ただ指をくわえて、15年間の含み損生活を受け入れるしかないのです。

結論: 投資における最大のリスク対策は、たくさんの銘柄に分けることではありません。 「本業と副業」で稼ぐ力を高め、暴落時に買い向かえる「現金」をコントロールすることです。

思考停止を卒業せよ:あなたが今すぐやるべき3つの対策

「オルカンはダメだ」と言っているわけではありません。「何も考えずに放置すること」が危険なのです。 生き残るために、今すぐやるべき具体的なアクションをお伝えします。

① 「生活防衛資金」の金額を見直す

「生活費の3ヶ月分あればいい」という説がありますが、暴落時は不況とセットでやってくるため、失業する可能性も高まります。

- 対策:生活費の1年分、または「暴落時に追加で投資するための待機資金」として、数百万円規模の現金を確保してください。これを「高金利なネット銀行」に置いておくのが賢い守り方です。

「今の収入じゃ、そんな大金貯められない」と諦めていませんか?

実は、多くの家計には自分では気づけない「使途不明金」や「重複した保険」という名のバグが潜んでいます。これを取り除くだけで、月数万円の現金を生み出すことは難しくありません。

もし最短で家計を黒字化したいなら、「マネマッチ」のようなサービスを使って、一度FP(ファイナンシャルプランナー)に家計のシステム監査を依頼してみてください。

自分の頭だけで悩むより、プロに客観的な数字を出してもらう方が、修正までのスピードは段違いに早くなります。「相談する」という行動ひとつで、将来の数百万円が変わる可能性があります。

② 「全世界」の中身を知る

「全世界」と言いながら、その中身の6割以上は「アメリカ」です。もし今後、極端な円高(ドル安)が進めば、株価が変わらなくても為替の影響だけで資産は2〜3割減ります。

- 対策:株式とは違う動きをする「金(ゴールド)」や「債券」を持つか、日本円を稼ぐ力(自分のスキル)を磨いてください。

③ 「稼ぐ力」への投資に切り替える

月3万円の積立を月5万円にするために食費を削るよりも、月5万円稼ぐ副業スキルを身につける方が、暴落時の生存率は圧倒的に高まります。 投資の元手が少ないうちは、株を買うよりも「自分のスキルや事業」にお金を使う方が、リターン(見返り)はずっと大きいという事実に気づいてください。

「債券や金(ゴールド)なんて、難しくて分からない」

そう思った状態で暴落相場を迎えるのは、武器の使い方も知らずに戦場へ行くようなものです。

ネット上の断片的な情報に振り回されず、本気で資産を増やし続けたいなら、一度体系的に「お金の教養」を学ぶべきです。投資の神様も言うように、自分自身の脳みそへの投資が、最もROI(費用対効果)が高いからです。

「ファイナンシャルアカデミー」のような特定の商品を売らない中立的なスクールなら、金融機関のポジショントークに騙されない「本物の投資ロジック」だけを学べます。

まずは無料の体験セミナー動画を見るだけでも、「勝てる投資家」の思考回路をインストールできるはずです。

まとめ:本当の自由は「気絶」では手に入らない

新NISAは素晴らしい制度ですが、魔法の杖ではありません。 「オルカンを買って放置すれば、誰でも億万長者」という幻想は捨ててください。

- 50%下がったら、元に戻るには倍のエネルギーと時間(約15年)が必要。

- 暴落時に買い増しできる「現金」と「稼ぐ力」がなければ、ただの養分になる。

- 投資を自動化する前に、まずは入金力を最大化する「稼ぐ仕組み」を作る。

相場は、思考停止した人間から残酷にお金を奪います。 しかし、暴落を予測し、現金を蓄え、チャンスを待てる「賢明な人」にとっては、これ以上ない富の源泉となります。 あなたは、どちら側で次の暴落を迎えますか?