「お金の話をすると、なぜか最後は険悪なムードになる」

「お互いどれくらい貯金があるのか、実はよく知らない」

「財布を別々にしているが、このままで将来の教育費や老後は足りるのか?」

2026年、共働き世帯がスタンダードとなった現代において、夫婦間の家計管理は単なる「節約」の問題ではなく、一つの家庭としてのの問題です。情報の非対称性を放置し、無計画な家計管理を続けていては、不透明な経済状況の中で家計という船は簡単に座礁してしまいます。

本記事では、AFP(ファイナンシャルプランナー)としての専門知見と、SE(システムエンジニア)的な論理的アプローチを融合させ、夫婦の不和を根本から解決し、最短ルートで資産を最大化するための「共有管理プロトコル」を解説します。

家計の不和は「システムエラー」である

なぜ夫婦間でお金の問題が起こるのか。それは性格の不一致ではなく、家計管理というシステムの設計ミスが原因です。まず、解決すべき主要な「バグ」を特定しましょう。

情報の非対称性

一方が家計の全容を把握し、もう一方が「自分の小遣い以外は知らない」状態。これは企業で言えば、CFO(財務責任者)と現場社員の間に情報共有がない状態と同じです。知らないことからくる「漠然とした不安」が、相手への不信感や過度な干渉に繋がります。

権限設定の不備

「誰がどの口座から引き出す権限を持つか」「いくら以上の買い物に合意が必要か」というルールが未定義。これにより、悪気のない支出が「勝手な行動」と見なされ、衝突が発生します。

共通のゴール(仕様書)の不在

「いつまでに、何のために、いくら貯めるか」という共通認識のゴール(ロードマップ)が作成されていないため、日々の支出に対する優先順位がズレてしまいます。

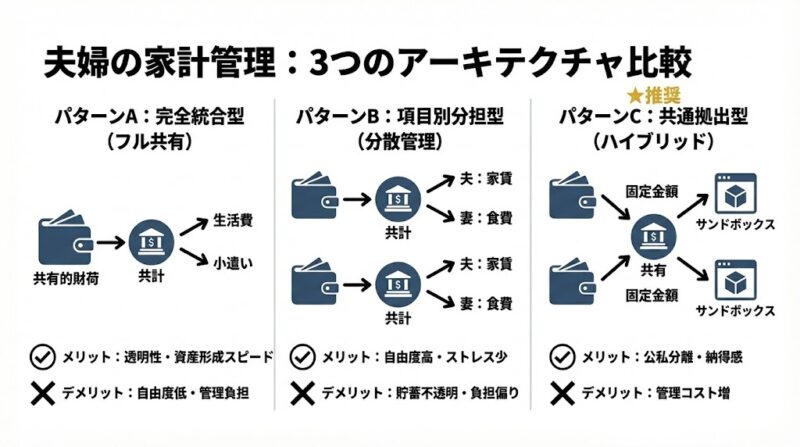

夫婦の家計管理「3つのアーキテクチャ」比較

家計を管理する手法には、大きく分けて3つの設計パターンがあります。自分たちのライフスタイルに合った「型」を選択することが、最適化の第一歩です。

パターンA:完全統合型(フル共有モデル)

すべての収入を一つの共通口座に入れ、そこから生活費とお小遣いを捻出するスタイル。

- メリット:資金の動きが透明。資産形成のスピードが最も速い。

- デメリット:各個人の自由度が低くなりやすく、一方の管理負担が重くなる。

- 向いている夫婦:共通の大きな目標(早期リタイアや住宅購入)がある、または管理が得意な一方が主導権を握ることに合意できている。

パターンB:項目別分担型(分散管理モデル)

「夫が家賃、妻が食費と光熱費」のように、支払う項目で分担するスタイル。

- メリット:自分の給与を自分で管理している感覚が強く、ストレスが少ない。

- デメリット:貯金額が不透明になりやすく、どちらか一方が負担過多になっても気づきにくい。

- 向いている夫婦:お互いの自立心が高く、干渉を嫌う。ただし、定期的な「監査」が必須。

パターンC:共通拠出型(ハイブリッドモデル)★推奨

お互いが一定額(または収入の一定割合)を共通口座に入れ、残りは個人の「サンドボックス(自由枠)」とするスタイル。

- メリット:公私を明確に分離でき、納得感が高い。

- デメリット:複数の口座を管理するため、管理コストがやや高い。

- 向いている夫婦:2026年の共働き世帯における「ベストプラクティス」。

[PR]オンラインで気軽に聞けちゃう「貯蓄のこと」「保険のこと」FP紹介サービスの【マネマッチ】

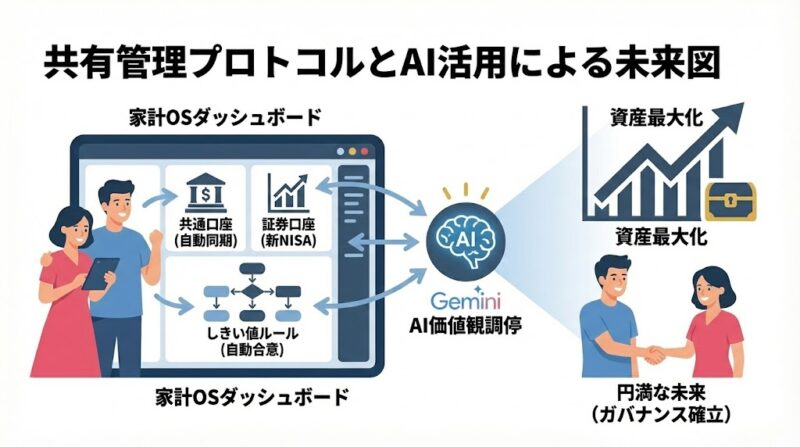

資産最大化のための「共有管理プロトコル」

アーキテクチャが決まったら、次は具体的な運用ルールを実装します。

共通口座と証券口座の同期

「生活費」と「投資用資金」を分離し、自動化します。共通口座から新NISAの成長投資枠や積立投資枠へ、自動で資金がフローする仕組みを構築してください。

この数式において、t(時間)を味方につけるためには、毎月の「拠出タイミング」を自動化し、議論の余地をなくすことが重要です。

「しきい値」による合意ルールの策定

すべての支出を相談するのは非効率です。

- 5,000円未満:個人の裁量で決定(ログ不要)。

- 5,000円〜3万円:報告のみ。

- 3万円以上:事前合意が必須。このように「しきい値」を設けることで、コミュニケーションのコストを大幅に削減しつつ、大きなバグ(浪費)を未然に防ぎます。

税制を味方につける「FP視点」のハック

夫婦で管理するからこそ活用できる、2026年最新の税制メリットを解説します。

贈与税の「年間110万円」枠の最適化

共通口座へお金を入れる際、極端に一方の負担が大きいと、将来的に「贈与」と見なされるリスクがあります。生活費としての支出は非課税ですが、資産運用目的の資金移動には注意が必要です。お互いの口座名義を適切に使い分け、名義預金と判定されないためのエビデンス(通帳の記録など)を残しましょう。

配偶者控除・配偶者特別控除の損益分岐点

片方の収入が変動する場合、103万円や150万円、201万円といった「壁」を意識しがちですが、社会保険料(106万円・130万円の壁)との兼ね合いが真の重要ポイントです。AIやシミュレーターを使い、「世帯全体での手取り最大化」を計算した上で、働き方を調整するのがSE流の最適化です。

5. AI(Gemini)を活用した「価値観の調停」術

お金の喧嘩の多くは、主観的な「これくらい普通でしょ」という意見の対立から生まれます。ここに客観的なAIを介在させることで、議論を建設的に進められます。

金額の部分を修正し、ぜひ活用してみてください。

AIへのプロンプト例

「私たち夫婦は30代共働きです。夫は『趣味のガジェットに月5万円使いたい』、妻は『年に一度は15万円の旅行に行きたい』と考えています。現在の世帯年収800万円、月間支出35万円、新NISAでの積立10万円を維持しつつ、両方の希望を叶えるための予算案と、20年後の資産推移をシミュレーションしてください。」

AIが提示した客観的なデータに基づいて話し合うことで、「感情的な攻撃」を「論理的な課題解決」へと変換できます。

家計管理は「愛」ではなく「ルール」で回す

「言わなくてもわかってくれるはず」という甘えは、システム運用においては致命的な脆弱性です。

- 管理モデルを決定し、権限を明確にする。

- 共通のダッシュボード(家計簿アプリ等)で情報を同期する。

- しきい値を決めて、コミュニケーションを効率化する。

- AIを外部監査として使い、客観的な判断を下す。

夫婦の仲を円満に保つ秘訣は、お互いの性格を変えることではありません。お互いが「このルールに従っていれば、未来は安全だ」と確信できる堅牢なシステムを作ることです。

家計というOSをアップデートし、2人で資産を最大化していくプロセスそのものを、ぜひ楽しんでください。