投資とは、流行を追随することではなく、自分の人生という不確実なプロジェクトを完遂させるための「キャッシュフロー・システム」の構築に他なりません。戦略なき投資は、仕様書なしでコードを書くようなものです。

新NISAが始まり、多くの人が投資を「実行」するフェーズに入りました。しかし、単に「人気のランキング上位を買う」だけでは、それは戦略ではなく単なる「追随」に過ぎません。

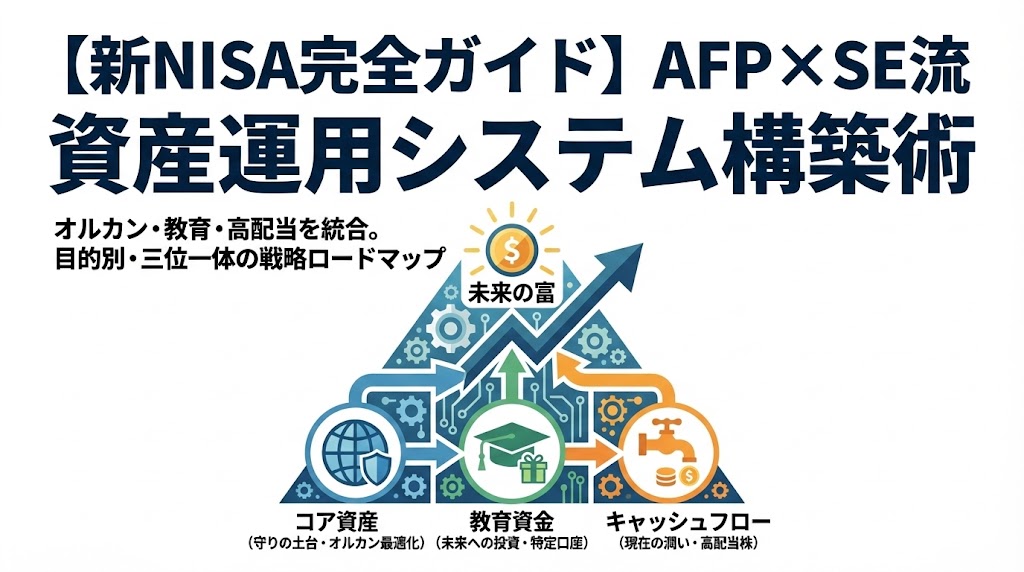

本記事では、これまで当サイトで公開してきた個別戦略を一つに統合。ファイナンシャルプランナー(AFP)の緻密な分析と、エンジニア(SE)のシステム設計思想を融合させ、「一生モノの資産運用システム」を組み上げるためのロードマップを公開します。

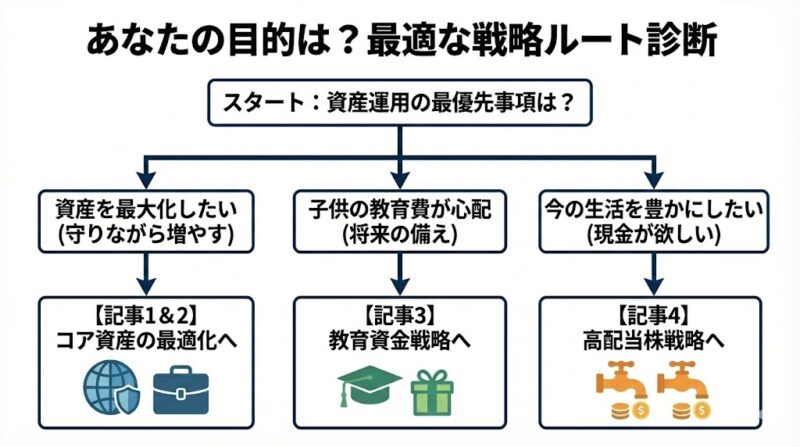

- コア資産の最適化(守りと攻めのバランス)

- 次世代への資産承継(教育資金の最大化)

- 現在の生活の質向上(キャッシュフローの創出)

これら3つのモジュールをどのように組み合わせれば、あなたにとっての「最強」が完成するのか。その「設計図(仕様書)」を今ここで手に入れてください。

【ご注意事項】

本記事の内容は、一般的な情報の提供を目的としたものであり、特定の投資商品への勧誘や将来の運用成果を保証するものではありません。投資には価格変動リスクがあり、元本を割り込む可能性があります。最終的な投資決定は、ご自身の判断と責任において行っていただけるようお願いいたします。

なぜ「オルカン一択」では不十分なのか? ポートフォリオの再定義

新NISAの基本戦略として最も推奨される「全世界株式(オルカン)」。 確かに、これ一本で世界経済の成長を享受できる優れた「デフォルト設定」です。しかし、SEの視点でその内部構造をデータ解析すると、看過できない「単一障害点(SPOF)」が見えてきます。

時価総額加重平均の盲点

現在のオルカンは、その約6割以上が米国市場、さらにその上位を少数のハイテク巨人が独占しています。これは分散投資の皮をかぶった「米国集中投資」に近い状態です。

AIが導き出した「進化型ポートフォリオ」

当サイトのAI解析では、オルカンを土台としつつ、相関性の低い資産(新興国株式やゴールド、債券)を戦略的にトッピングすることで、リスクを抑えながらリターンを安定させる「進化型」の有効性が証明されました。

▼ 詳しくはこちらの記事で解説しています。

[関連記事:オルカン一択はもう古い?市場データで暴く「全世界株式」の構造的盲点と、AIが導き出した「進化型ポートフォリオ」の正解]

ジュニアNISA廃止後の新常識:教育資金を「システム」で準備する

「子供の教育資金はジュニアNISAで」という選択肢がなくなった今、多くの親が迷いの中にいます。しかし、制度の枠に縛られる必要はありません。

あえて「特定口座」を活用する合理的理由

親の新NISA枠を使い切るのではなく、子供名義の「特定口座(課税口座)」を暦年贈与の仕組みと組み合わせて運用する。これが、長期的には最も「親の老後」と「子の未来」を両立させる合理的判断となります。

- 資産の分離: 親のNISA枠を温存し、老後資金を確保する。

- マネー教育: 18歳になった時、子供自身の口座として渡すことができる。

インフレに負けない贈与戦略

大学費用の高騰は、私たちが思っている以上のスピードで進んでいます。預金ではなく「運用」というエンジンを子供の口座に持たせることの重要性を、法務・税務の視点から紐解きます。

▼ 教育資金の具体的な運用スキームはこちら。

[関連記事:ジュニアNISA廃止後の教育資金戦略:あえて「特定口座」を選ぶ合理的理由と、インフレに負けない贈与の仕組み]

「月5万円」のキャッシュフローを作る:最短ルートの設計図

「将来の1億円も大切だが、今の生活を豊かにする現金(キャッシュフロー)も欲しい」 このニーズに応えるのが、高配当株投資です。しかし、いきなり高配当株を買い漁るのは、資産形成のスピードを遅らせる原因にもなります。

インデックスから高配当への「コンバート戦略」

SE的な最適化のアプローチとして推奨するのは、「初期はインデックスで複利の恩恵を最大化し、一定の資産規模に達した段階で高配当株へスイッチ(変換)する」というハイブリッド戦略です。

- 目標設定: 月5万円(年60万円)の配当を得るための必要元本の逆算。

- 最短ルート: 新NISAの「つみたて投資枠」と「成長投資枠」の役割分担。

配当金という「目に見える成果」をシステムに組み込むことで、暴落時の継続率を劇的に高めることが可能です。

▼ 月5万の配当を作るためのシミュレーションはこちら。

[関連記事:高配当株 vs インデックス投資:月5万の配当を作る最短ルート。データが証明する「キャッシュフロー最大化」の最適解]

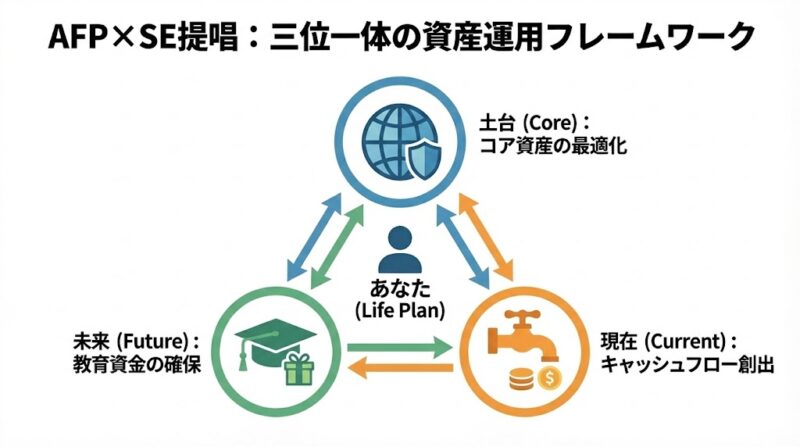

【AFP×SE提唱】三位一体の「資産運用フレームワーク」

これら3つの戦略は、バラバラに存在するのではなく、あなたの人生という一つの大きなシステムの中で相互に作用します。

- 土台(Core): 進化型オルカン・ポートフォリオで、世界経済の成長を取り込む。

- 未来(Future): 子供名義の特定口座で、教育資金という「将来の負債」を資産に変える。

- 現在(Current): 高配当株による配当金で、月々の固定費を「無料化」し、心の平穏を得る。

この3つのエンジンを、自分の年齢、年収、家族構成という「変数」に合わせてチューニングしていくこと。それこそが、情報に流されない「プロの資産運用」の姿です。

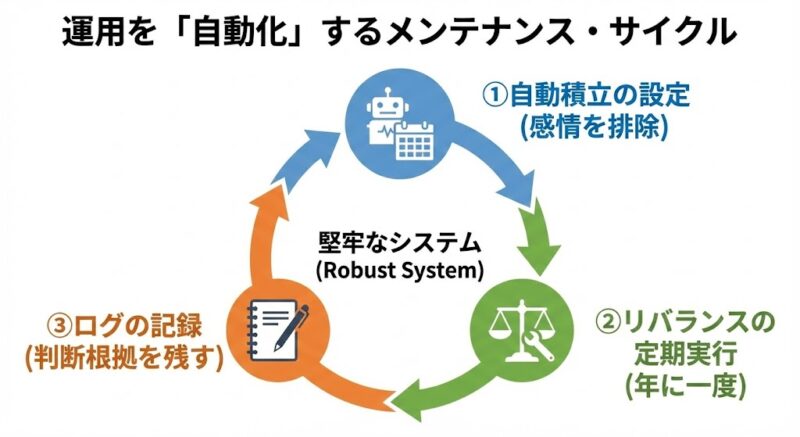

運用を「自動化」し、メンテナンスを最小限にする

SEとしての最終的な目標は、「人間が介在しなくても回り続ける、堅牢なシステム」を作ることです。

- 自動積立の設定: 感情を排除し、毎月の購入をアルゴリズム化する。

- リバランスの定期実行: 年に一度、ポートフォリオの歪みを補正する。

- ログの記録: 資産の推移だけでなく、その時の「投資判断の根拠」を記録に残す。

一度システムを組んでしまえば、あとは日常を楽しむだけです。相場の変動に一喜一憂する時間は、あなたの人生にとって最大の損失(機会損失)かもしれません。

データを知る者が、未来の富を制する

新NISAという広大な海を航海するために必要なのは、誰かの「おすすめ銘柄」ではなく、あなた自身の「戦略図」です。

- オルカンの盲点を突き、教育資金の出口と配当の果実を「三位一体」で設計する。

- 本記事の3つの戦略を「設定(コンフィグ)」として自分の口座に反映させる。

- 単なる「投信保有者」から、人生を設計する「システムエンジニア」へ進化する。

ステップを踏むことで、あなたの資産形成は「予測可能」なものへと変わります。

次なるステージへ

「資産形成システム」の根幹は組み上がりました。

次は、そのシステムから生み出される「価値」を最大化し、実生活へ還元するフェーズへと移行します。

【王道ルート】PHASE 3 : STEP 2 「道具」を投資に変えるリセール戦略

家電や道具を買う際も、「3年後にいくらで売れるか」から逆算。実質コストを極限まで下げて最新ツールを使い倒す、最強の「浪費ハック」を伝授します。

【応用ルート】PHASE 3 : STEP 3 AIを使って「自分の価値」を底上げする

投資で浮いた時間を使って、AIをパートナーにした副業やスキルアップを開始。労働時間を増やさずに収入を増やす、エンジニア流の「稼ぐ力」の極致へ。