「ジュニアNISAが終了し、子供の教育資金をどこで運用すればいいのか迷っている

「学資保険や銀行預金では増えない。でも、親のNISA枠を使うべきか、課税口座でやるべきか……」

制度の変更は、常に家計に迷いをもたらします。かつての最適解だったジュニアNISAが選択肢から消えた今、私たちは新たな「仕組み」を構築しなければなりません。

しかし、悲観する必要はありません。非課税制度という「枠」がなくなったことは、逆に言えば「枠にとらわれない自由な資産形成」が可能になったことを意味します。

本記事では、AFP(ファイナンシャルプランナー)としての税制知識と、SEとしてのシミュレーション能力を駆使し、「未成年口座(特定口座)」を活用した教育資金戦略を解説します。 なぜ、税金のかかる口座があえて「合理的」なのか? インフレ時代に資産を目減りさせないための、論理的なアプローチを紐解きます。

※本記事は執筆時点の情報に基づいています。実際の適用には、国会での予算成立および今後の政令・省令の定めに留意してください。

※金融庁「令和8(2026)年度 税制改正について」

令和8年度税制改正について(金融庁公式)

【ご注意事項】

本記事の内容は、一般的な情報の提供を目的としたものであり、特定の投資商品への勧誘や将来の運用成果を保証するものではありません。投資には価格変動リスクがあり、元本を割り込む可能性があります。最終的な投資決定は、ご自身の判断と責任において行っていただけるようお願いいたします。

教育費インフレの正体と、データが示す「18年後の請求書」

まず、敵を知ることから始めましょう。多くの親が「教育資金=数百万」とざっくり捉えていますが、SEの視点で言えば、見積もりの甘いプロジェクトは将来的な資金ショート(赤字)を招きます。

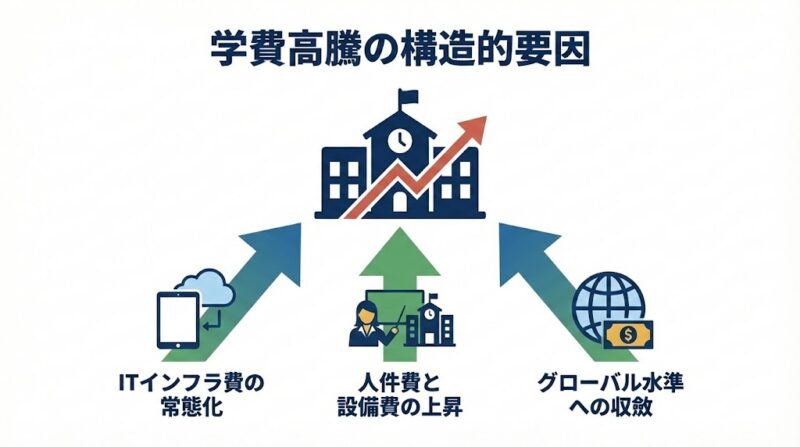

構造的に上がり続ける学費の要因

近年のトレンドや大学経営の構造を分析すると、学費高騰には一過性ではない「明確なドライバー」が存在します。

- ITインフラ費の常態化:PC、タブレット、通信環境、学習用ソフトウェアのサブスクリプション。これらは今や「文房具」と同様の必須コストです。

- 人件費と設備費の上昇:少子化による学生数減少を補うため、教育機関は一人当たりの単価を上げざるを得ない構造にあります。

- グローバル水準への収斂:海外留学や英語教育への投資を含めると、教育費の相場は国内基準から世界基準へとシフトしています。

AIによるインフレ・シミュレーション

過去の消費者物価指数(CPI)と大学授業料の推移データを基に、15年〜18年後の学費をシミュレーションすると、以下のような予測ラインが見えてきます。

- 私立理系大学(4年間): 現在の水準から約1.3〜1.5倍の上昇リスク

- 仕送り・生活費: 物価上昇に伴い、月額負担増は避けられない

これらを合算すると、進路によっては「1,000万円〜1,500万円」規模の資金が必要になる可能性があります。これを「金利ほぼゼロ」の銀行預金だけで準備しようとするのは、下りエスカレーターを逆走するようなものです。資産を守るためには、「運用益」というエンジンの力が不可欠です。

参照:私立大学等の令和5年度入学者に係る学生納付金等調査結果について(文部科学省)

親の「新NISA」vs 子供の「特定口座」。目的別・最適ルートの判定

ジュニアNISA廃止後、教育資金の作り方は大きく2つの派閥に分かれました。どちらが正解ということはありませんが、目的によって「選ぶべきルート」は明確に異なります。

ルートA:親の「新NISA(成長投資枠)」を流用する

親の生涯投資枠(1,800万円)の一部を「教育資金用」とみなして運用する方法です。

- メリット:運用益が非課税。資金効率は最大化される。

- デメリット:親の老後資金の枠(キャパシティ)を消費する。親が死亡した際の相続手続きが必要。そして最大のリスクは、「家計の緊急時に、親が生活費として使い込んでしまう心理的ハードルの低さ」です。

ルートB:子供名義の「未成年口座(特定口座)」を開設する

今回、特に推奨したいのがこの戦略です。0歳から子供名義の証券口座を作り、あえて課税前提で運用します。

- メリット: 親のNISA枠を温存できる(老後資金と完全分離)。年間110万円までなら贈与税がかからない。将来、口座ごと子供に渡すことで、最強の「金融教育」になる。

- デメリット:利益に対して約20%の税金がかかる。

なぜ「課税口座」でも合理的と言えるのか

「税金20%」は確かにコストですが、長期運用のリターンと比較すれば、許容できる経費です。

例えば、年利4%で18年間運用できたと仮定します。

- 銀行預金:インフレ負けし、実質価値は目減りする。

- 特定口座:利益の20%を納税しても、手元に残る金額は預金を遥かに上回る。

「非課税」に固執して運用機会を逃すことこそが、最大のリスクです。特定口座は、「税金を払ってでも、インフレ以上のリターンを得るためのシステム」と割り切るのが、SE的かつ合理的な思考です。

「贈与税」の仕組みをハックする。特定口座運用のための法務ロジック

子供名義の特定口座にお金を入れる場合、法的にそれは「親から子への贈与」となります。ここで重要になるのが、正しい税務知識です。

暦年贈与「110万円」の活用

暦年贈与の基礎控除額は「年間110万円」。この範囲内であれば、子供の口座にお金を移しても贈与税はかかりません。月額にして約9万円。教育資金の積立としては十分すぎる枠です。

「名義預金」とみなされないための証拠保全

税務調査において「これは親が勝手に作った隠し口座(名義預金)であり、贈与ではない」と指摘されないために、以下の「履歴」を徹底してください。

- 資金ルートの確立:「親の口座」→「子供の銀行口座」→「子供の証券口座」という資金移動の履歴(ログ)を残す。親の証券口座から直接子供の証券口座へ移すのは避ける。

- 贈与の実態記録:毎年、少額でもデジタル等で「贈与契約書」などの記録を残すことが望ましい。

- 管理の実態:子供が成長したら、通帳やカードの存在を教え、一部はお年玉を入れるなどして「子供自身の口座」としての実態を作る。

このプロセスを経ることで、特定口座内の資産は名実ともに「子供のもの」となり、将来の相続税対策としての効果も期待できます。

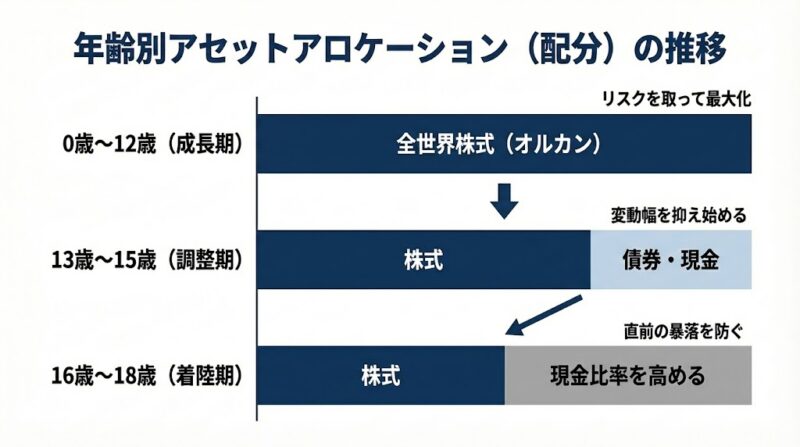

時期で切り替えるポートフォリオ戦略と「出口」の工夫

特定口座で何を買うべきか。教育資金は「使う時期(18歳)」が決まっているため、終わりのない老後資金運用とは異なる戦略が必要です。

年齢別アセットアロケーション(配分)

リスク許容度は、運用期間の長さに比例します。

- 0歳〜12歳(成長期):全世界株式(オルカン)中心

- 狙い: 時間を味方につけ、リスクを取って資産最大化を狙います。特定口座であっても、配当を出さずに再投資する投資信託を選べば、売却するまで税金は繰り延べ(Tax Deferral)られます。

- 13歳〜15歳(調整期):株式比率を下げ、債券・現金を混ぜる

- 狙い: 高校受験などで一部引き出す可能性や、市場の暴落に備え、ボラティリティ(変動幅)を抑え始めます。

- 16歳〜18歳(着陸期):現金比率を高める

- 狙い: 大学入学直前の「○○ショック」で資産が半減するのを防ぎます。ここでは「増やす」ことより「減らさない」ことが最優先です。

賢い「出口戦略」:子供自身の税率を利用する

特定口座のデメリットである「税金」を最適化するテクニックがあります。 それは、「大学入学時、子供自身に確定申告をさせる」という選択肢の検討です。

子供が18歳になり、アルバイトなどの収入が少なければ、基礎控除(48万円)などの所得控除枠が存在します。株式の譲渡益を申告し、その年の所得状況によっては、源泉徴収された税金の一部が還付されたり、税率が最適化されるケースがあります(※税制は変動するため、実行時には最新の税務情報を確認する必要があります)。

また、売却せずに「株式のまま」成人した子供に引き継ぎ、子供自身の新NISA(つみたて投資枠)の原資として再利用させるのも、資産運用のバトンタッチとして非常に有効です。

2026年度税制改正による「未成年NISA」の解禁について

長らく18歳以上に限定されていた「新NISA」ですが、金融庁の令和8年度(2026年度)税制改正大綱により、つみたて投資枠の対象年齢が撤廃される方針が示されました。

- 対象: 0歳〜18歳未満の未成年者

- 投資枠: 年間60万円(非課税保有限度額 600万円)

- 特徴: 長期・安定的な積立投資に特化しており、原則として「つみたて投資枠」の対象商品が運用可能です。

これにより、教育資金の「非課税枠」が復活することになります。ただし、年間60万円という枠を超える資金(例えば医学部進学や海外留学を見据えた月10万円以上の積立など)については、引き続き「特定口座」との併用が現実的な解となります。

教育資金作りは、親から子への「最初のプレゼント」

ジュニアNISAという「わかりやすい箱」はなくなりました。しかし、それは決して教育資金作りが不利になったことを意味しません。

特定口座と暦年贈与を組み合わせた運用は、制度の改廃に左右されにくく、親の資産と明確に区分けできるため、実は非常に堅牢なシステムです。

- インフレリスクを直視する:預金だけでは購買力が低下することを認識する。

- 特定口座を恐れない:税コスト以上のリターンと、管理の自由度を重視する。

- 贈与の証拠を残す:お金を移すプロセス自体を、将来への記録とする。

今日、子供名義の口座開設を検討することは、18年後の子供の選択肢を広げるための、最も確実な「投資」となります。まずは少額から、このシステムを稼働させてみてはいかがでしょうか。

※本記事は特定商品の勧誘を目的としたものではありません