「老後2,000万円問題? まあ、なんとかなるでしょ」

「結婚? 自分の稼ぎは全部自分で使えるし、今の自由が最高」

「家? 縛られるのは嫌だから、一生賃貸でいいよ」

もしあなたが、30代〜40代の独身で、このように考えているなら……残念ながら、将来の設計図に「致命的な計算ミス」があります。

世の中で言われている「老後2,000万円」は、あくまで「持ち家があり、退職金が出る夫婦」の話です。

ずっと賃貸で暮らす独身者が、この数字を信じて準備を怠ると、70代で住む場所もお金もない」という悪夢に直面することになります。

この記事では、普通のファイナンシャルプランナー(FP)があまり語りたがらない、独身・賃貸派に突きつけられる「不都合な真実」を、AIを使ったシミュレーションで明らかにします。

「2,000万円あれば安心」という巨大な嘘

まず、常識を疑ってください。

「老後2,000万円」という数字には、「家賃」が含まれていません。

「死ぬまで続く家賃」という借金

持ち家の人にとって、老後の住居費は固定資産税と修繕費くらいです。

しかし、賃貸派のあなたには、死ぬその瞬間まで毎月数万円〜十数万円の支払いが待っています。

仮に家賃8万円の部屋に、65歳から95歳まで30年間住み続けたとしましょう。

8万円 ×12ヶ月 × 30年 = 2,880万円

そう、家賃だけで約3,000万円が消えるのです。

「老後資金2,000万円」では、家賃すら払いきれずに破産します。これが、多くの独身者が見落としている「隠れた借金」の正体です。

70代の壁:「お金があっても、部屋を貸してもらえない」

「お金さえ払えば、客なんだから借りられるだろう」

そう思っていませんか? 残念ながら、不動産の現場はもっとシビアです。

「貸してくれない」という恐怖

データによると、65歳以上の高齢者の約6割以上が、年齢を理由に賃貸住宅への入居を断られた経験があります。

理由はシンプルです。大家さんが「孤独死」を恐れるからです。

身寄りがない独身高齢者は、部屋で倒れても発見が遅れるリスクが高い。事故物件になるのを嫌がる大家さんは、どれだけ預金残高があっても「入居お断り」の判子を押します。

今のマンションが老朽化して取り壊しになった時、75歳のあなたに新しい部屋を貸してくれる大家さんは、果たして見つかるでしょうか?

「お金を持ったホームレス」になるリスクは、すぐそこにあります。

独身の弱点:「自分が倒れたら、収入は即ゼロ」

独身生活は気楽で最高です。しかし、その自由の代償として、防御力は紙のように薄いことを自覚しなければなりません。

「予備エンジン」がない

夫婦なら、夫が病気で倒れても、妻がパートに出て生活をつなぐことができます。

しかし、独身のあなたは「シングルエンジン」です。あなたが病気や怪我で働けなくなった瞬間、世帯収入は完全にゼロになります。

「おひとりさま」特有の追加コスト

さらに、独身者が老後を迎えると、家族がいる人には発生しないコストがかかります。

- 身元保証代行費用: 入院や施設入居時の保証人を会社に頼む費用(数十万円〜)

- 死後事務委任費用: 葬儀や部屋の片付けを依頼する費用(数十万円〜)

- 成年後見人費用: 認知症になった時、財産管理を弁護士等に頼む月額費用(月2〜3万円〜)

これらを計算に入れず、「生活費だけでギリギリ」の計画を立てていると、いざという時に詰みます。

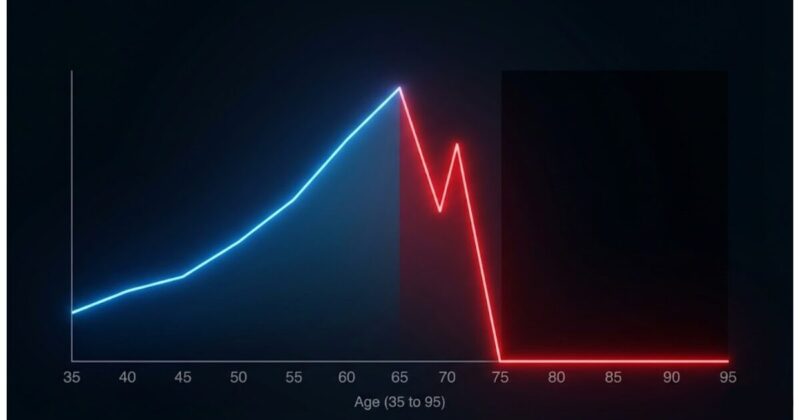

残酷なシミュレーション:貯金2,000万円が75歳で尽きる日

では、実際に計算してみましょう。

AIを使って、インフレ(物価上昇)や家賃更新料まで含めた「リアルな未来」をシミュレーションしました。

- モデルケース:

- 35歳男性(未婚)

- 現在の貯金:500万円

- 65歳時点の貯金ゴール:2,000万円

- 家賃:8万円(一生賃貸)

- 年金:月15万円

結果:75歳で「破産」

グラフは65歳から右肩下がりになり、75歳で貯金が底をつきました。

そこから95歳までの20年間は、年金15万円から家賃8万円を引き、残り7万円で「食費・光熱費・医療費・介護費」をすべて賄わなければなりません。

これは生活ではありません。「ただ生きているだけ」の極貧状態です。

さらに、もしここで「病気」や「退去通告」があれば、その時点でゲームオーバーです。

解決策:自由を守るために「小さな城」か「別の財布」を持て

怖がらせるのが目的ではありません。

35歳の今なら、まだ未来を変える「戦略」を選べます。生き残るための2つのルートを提示します。

Aプラン:住まいを確保する(不動産)

「一生賃貸」のリスクを消すには、現役のうちに「自分の城」を持つのが最も確実です。

ただし、郊外の広い一戸建て(負債)は買ってはいけません。

独身者が狙うべきは、「都心・駅近・コンパクトな中古マンション」です。

- 資産価値が落ちにくい: いざとなれば売れる、貸せる。

- 老後の家賃がゼロ: 管理費だけで住めるため、年金の範囲内で余裕で暮らせる。

- 団体信用生命保険: 万が一あなたが亡くなっても、資産として親族に残せる。

家を「住む場所」ではなく「老後の家賃を前払いする金融商品」として捉えてください。

不動産のプロに「自分の適正価格」を聞いてみる

自分の年収でどんな物件が買えるのか、まずは相場を知ることから始めましょう。無理なローンを組まないためにも、中立的な立場でのシミュレーションが必要です。

Bプラン:家賃分の配当を作る(投資)

どうしても家を買いたくないなら、一生分の家賃を払えるだけの「不労所得」を作るしかありません。

新NISAなどを活用し、「高配当株」などで月8万円(年間96万円)の配当金が入るシステムを65歳までに構築してください。

これには数千万円の元手が必要ですが、今から本気で入金力を高めれば不可能ではありません。

「お金に働いてもらう」仕組みを学ぶ

労働収入だけで家賃を払い続けるのは限界があります。投資の基礎を学び、自分年金を作るスタートラインに立ちましょう。

まとめ:今の「自由」は、将来の「孤独」とセットではない

独身であることは素晴らしいことです。誰にも縛られず、自分のお金を好きに使える自由は、何物にも代えがたいものです。

しかし、その自由を死ぬまで守り抜くためには、家族がいる人以上に「戦略的であること」が求められます。

- 「一生賃貸」は、数千万円の借金を背負っているのと同じ。

- 高齢になると「お金があっても借りられない」リスクがある。

- 今すぐ「資産価値のある家」を買うか、「家賃を生む投資」を始めよ。

70歳になってから慌てても、誰も助けてくれません。

まだ選択肢がある30代のうちに、「住まい」と「お金」の出口戦略を固めておきましょう。