住宅ローン控除という「国のボーナスタイム」が終わった時、多くの人が最初に考えるのが「繰り上げ返済」です。

「借金は早く返すべき」という古いOSを捨て、最新の「資産管理プロトコル」へアップデートしましょう。

もしあなたが、今の低金利環境で繰り上げ返済を選択するなら、それは「利回り 0.6% の債券に、家族の生命保険を解約してまで全力投資する」という、投資家として最も不合理なポートフォリオを組んでいることと同義です。

繰り上げ返済の正体は「超低利回りの確定債券」である

まず、根本的な定義を書き換えます。繰り上げ返済とは、単なる借金返済ではなく「ローン金利と同じ利回りが確定した投資」です。

ローン金利が 0.6% ならば、返済によって得られるリターンは 0.6%(非課税)で確定します。一方、新NISAを通じたインデックス投資の期待利回りは、歴史的に見て年率 5%~7% 前後です。

スマホをスクロールする手を止めて、この「絶望的な差」を直視してください。

期待値差分 = 運用利回り (5.0%) – ローン金利 (0.6%) = 4.4%

この 4.4%という巨大な期待値の差を無視して「安心」を買うことが、いかに家計というシステムの成長を阻害するか。この記事で詳しく解体していきます。

銀行が決して教えない「団信」の隠れた資産価値

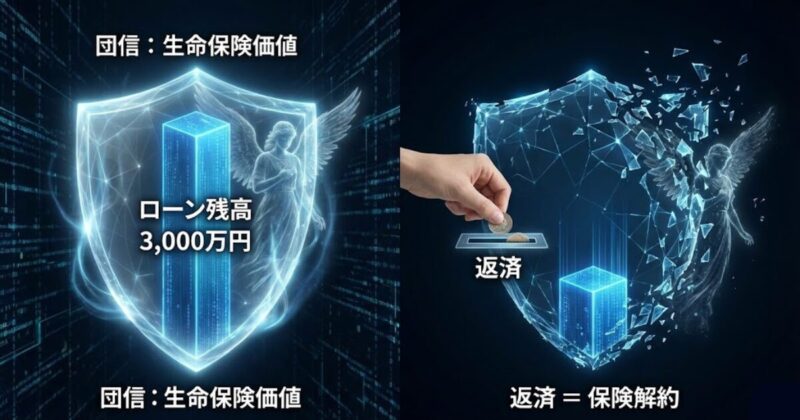

繰り上げ返済を検討する人が最も見落としているのが、「団体信用生命保険(団信)」の存在です。

住宅ローンを抱えている状態は、実質的に「ローン残高と同額の生命保険」に加入しているのと同じです。もし、あなたが繰り上げ返済で 1,000万円 を銀行に返してしまったら、その瞬間に 1,000万円分の生命保険枠が消滅します。

団信を「時価」でデバッグする

仮に、30歳・男性が 3,000万円 の生命保険(定期保険)に民間で加入しようとすれば、年間数万円の保険料がかかります。住宅ローンを維持することは、この保険料を銀行に肩代わりさせている状態なのです。

- 返済した場合: ローン残高は減るが、万が一の際の「遺族への現金」も減る。

- 運用した場合: ローンは団信でチャラになり、さらに「運用していた現金」が丸々遺族に残る。

繰り上げ返済をした瞬間に、あなたは数千万円の「生命保険」を自らドブに捨てていることに気づいていますか? 銀行は教えません。あなたが借金を返せば、銀行の「貸し倒れリスク」が減るだけで、あなたの家族の「守り」は薄くなるという事実を。

1,000万円の「移動」が生む20年後の格差

具体的な数字で、人生のシステムにどれほどの差が出るか見てみましょう。

条件:住宅ローン残高 3,000万円 / 金利 0.6% / 残り20年

手元の 1,000万円 をどう扱うか?

| 比較項目 | パターンA:全額返済 | パターンB:NISA運用 (5%) |

| 20年後の運用益/節約利息 | 約 62万円(節約) | 約 1,653万円(利益) |

| 20年後の手元現金 | 0円 | 約 2,653万円 |

| 万が一の際の遺族受取額 | 家のみ | 家 + 2,653万円 |

結論:その差額は「子供2人の大学教育費」を完全にカバーする

パターンAとBの差は、20年間で 約 2,400万円。思考停止で銀行に現金を差し出した瞬間に、あなたは「将来の自由」を銀行にプレゼントしたことになります。

あなたの家計に適用すべき「生存戦略」ルート

- 【推奨:運用継続ルート】

- 条件: ローン金利が 1.0\% 未満 + 運用余力あり。

- アクション: 返済は月々の通りにし、余剰資金は全額「新NISA」へ。団信という保険を最大限活用する。

- 【検討:負債回避ルート】

- 条件: 現在のローン金利が相場より高い、または金利上昇が不安。

- アクション: 返済する前に「借り換え」を。負債コストを最小化し、運用益とのスプレッド(差)を広げるのが先決です。

家計を「感情」でなく「数字」で支配する

繰り上げ返済を「安心のため」という曖昧な言葉で片付けるのはやめましょう。それは、「将来の数千万円を銀行に寄付する」行為に近いかもしれません。

家計というシステムのオーナーとして、知的な資産防衛を完遂してください。