「日本円で貯金しているから安心」という常識は、今や最も警戒すべき思い込みかもしれません。

物価の高騰が続き、かつて「安全資産」の代表格だった日本円は、その価値を静かに、しかし確実に目減りさせています。

エンジニアがシステムを構築する際、最も恐れるのは「たった一つの拠点がダウンしただけで、すべてが停止してしまう」という脆弱な設計です。

もしあなたの資産が日本円だけに集中しているなら、それは家計というシステムにおいて致命的な欠陥を抱えているのと同じです。FPの視点から、この構造的なバグを修正し、時代に左右されない資産防衛術を解説します。

【ご注意事項】

本記事の内容は、一般的な情報の提供を目的としたものであり、特定の投資商品への勧誘や将来の運用成果を保証するものではありません。投資には価格変動リスクがあり、元本を割り込む可能性があります。最終的な投資決定は、ご自身の判断と責任において行っていただけるようお願いいたします。

「日本円だけ」という状態が抱える構造的な欠陥

多くの人が、給料を円で受け取り、円で蓄え、円で生活することを当たり前だと考えています。しかし客観的に見れば、これは「自分の人生のすべてを、日本という一つの国の浮沈に全賭けしている」という、極めてリスクの高い状態です。

もし、国内の経済が停滞したり、通貨の価値がさらに下落したりすれば、あなたのこれまでの努力も、将来の生活水準も、すべて連動して沈んでいくことになります。リスク管理の基本は「依存先を分けること」ですが、日本円100%の状態は、まさに「一箇所が壊れたら終わり」という極限状態に他なりません。

優れた設計者は、どんなに信頼できる仕組みであっても、必ず「予備」や「別のルート」を用意します。資産管理も全く同じです。日本円という単一のルートに依存するのをやめ、世界中の資産に分散させることが、家族の未来を確実なものにするための必須条件です。

インフレが引き起こす「見えない資産の侵食」

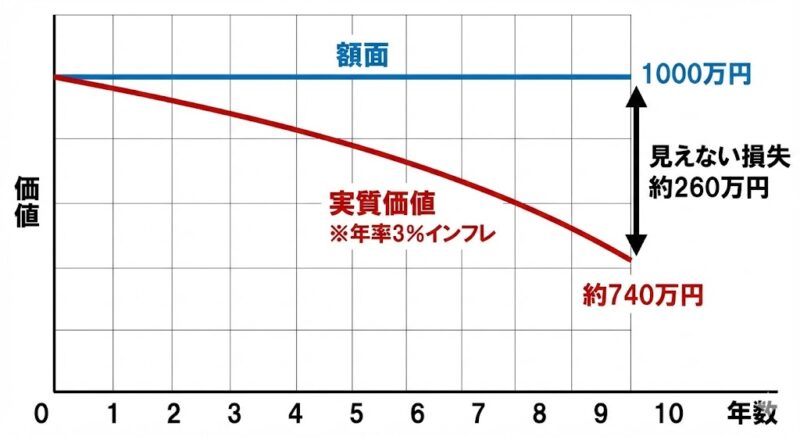

「銀行の通帳にある数字が変わっていないから、損はしていない」と考えるのは、現代における最大の錯覚です。インフレ(物価上昇)によって通貨の価値が落ちることは、「数字は変わらないのに、その数字で買えるものが減っていく」という、気づきにくい資産の消失を意味します。

実質的な資産価値の低下は、以下の数式で残酷なまでに証明されます。

例えば、年率3%の物価上昇が10年続いた場合、あなたの1,000万円は、10年後には実質的に約740万円分の価値しか持たなくなります。一生懸命働いて貯めたはずの260万円分が、ただ置いておくだけで空気中に溶けていく。これが「何もしない」という選択がもたらす、最も恐ろしいリスクの正体です。

安定を求めて貯金をしているつもりが、実は「確実に資産が目減りしていく設定」で運用してしまっている。この事実に一刻も早く気づかなければなりません。

解決策:世界中の資産へ「分散」する仕組みの構築

この脆い状態を根本から改善するためには、資産を日本国内だけに閉じ込めず、世界中に分散させる「仕組み」を整えることが不可欠です。

- 世界の基軸となる通貨(米ドル等)を組み込む:世界で最も流通し、信頼の厚い通貨を資産の一部に持つことは、国内の経済状況に左右されない「避難先」を確保することを意味します。

- 特定の国に依存しない投資信託(グローバル運用):日本だけでなく、米国、欧州、成長著しい新興国など、世界全体に投資を広げましょう。特定の国が停滞しても、他の国の成長がそれを補う「相互補完の構造」を自分のポートフォリオに持たせるのです。

- 価値が形として残る資産(実物資産)の活用:通貨そのものの価値が揺らぐ局面では、金(ゴールド)のように世界共通で価値が変わらない資産を少量持つことも、強力な防衛手段となります。

これらは単なる投資手法ではなく、家計というシステムを数十年にわたって安定稼働させるための、「標準的なリスク管理プロトコル」なのです。

FPのアドバイス:感情ではなく「論理」で資産をデザインせよ

「日本が好きだから、日本円ですべてを持ちたい」という感情は否定されるべきものではありません。しかし、資産管理という冷静な判断が求められる場面では、感情はしばしば判断を狂わせるノイズとなります。

FPとして多くの家計を診断してきた経験から断言できるのは、真に家族を守れるのは、愛着や安心感ではなく「論理的に分散された資産」であるということです。日本円だけに固執することは、大切な家族を、日本経済という一つの船に無理やり同乗させ、救命ボートすら用意していない状態と同じです。

もしその船が嵐に直面したとき、別の船(外貨や海外資産)を用意していなければ、打てる手はありません。今こそ、日本円100%という古い常識を捨て、世界中の成長を味方につける新しい資産設計を始めてください。

今すぐ実行すべき「資産の再構築」

世界市場への「アクセスルート」を確保する

外貨建の資産を持つためには、まず世界中の市場へつながる窓口(口座)を持つことが最初の一歩です。手数料を最小限に抑えつつ、スムーズに資産を移動できる環境を今すぐ整えてください。

プロの「監査」で家計の脆弱性を克服する

シミュレーション結果はあくまで一般論です。あなたの家族構成、住宅ローン、今後のライフイベントに合わせて「具体的にどう資産を配分すべきか」は、プロの目によるチェックが不可欠です。「自分の家計専用の生存戦略」を、専門家と一緒に作り上げてください。

資産を守るための「設計思想」を学ぶ

なぜ分散が必要なのか、自分にとって最適な比率はどれくらいなのか。一過性のニュースに惑わされず、資産運用の「原理原則」を学ぶことで、どんな経済状況でも揺るがない確信が手に入ります。

- [PR]受講生の約9割がプラスの運用実績