「将来が不安だから、とりあえず保険に入っておく」

この日本人の美徳とも言える行動が、実はあなたの「金持ちへの道」を塞ぐ最大の障害になっているかもしれません。

家計を圧迫するほど高額な保険料を支払い、貯金や投資に回す余裕がなくなる状態。これを「保険貧乏」と呼びます。皮肉なことに、将来の不安を消すために払っているお金が、現在のあなたの自由を奪い、将来の資産形成を遅らせているのです。

今回は、あなたが毎月支払っているその「安心代」を、もし世界最強の指数であるS&P500に回していたらどうなっていたか。徹底解析してきます。

シミュレーション:月3万円の「安心」を「資産」に変えた結果

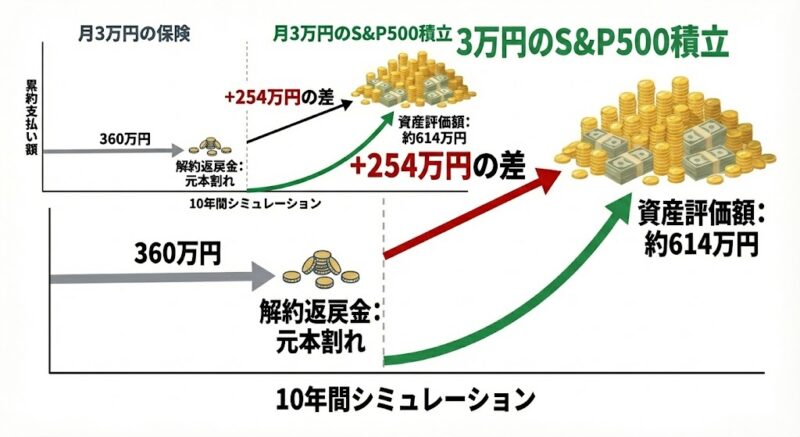

多くの人が、生命保険や医療保険、学資保険などに合計で月額3万円以上を支払っています。この3万円を、保険ではなく「S&P500」に積み立てていた場合の10年後を計算してみましょう。

- 毎月の積立額: 30,000円

- 運用期間: 10年(120ヶ月)

- 想定利回り: 年利10%(S&P500の過去10年の平均的なトータルリターンを参考に設定)

10年後の元利合計は、以下の数式で導き出されます。

【10年後の結果】

- 投資元本: 3,600,000円

- 運用益: 約2,540,000円

- 最終資産額: 約6,140,000円

いかがでしょうか。もし保険に回していたお金を投資に回していれば、10年後には手元に600万円以上の現金が残っていた可能性があります。

一方、多くの掛け捨て保険であれば、10年後の資産は「ゼロ」。貯蓄型保険であっても、解約返戻金が元本(360万円)を少し上回る程度でしょう。この「250万円以上の差」こそが、あなたが「安心」という感情のために支払っている本当のコストなのです。

なぜ「過剰な保険」に入ってしまうのか?

なぜ、これほどまでに「民間保険」に、多くの人が加入してしまうのでしょうか。そこには、複雑な保険の仕組み関係しており、将来への備えという未知の不安が前提にあるからです。

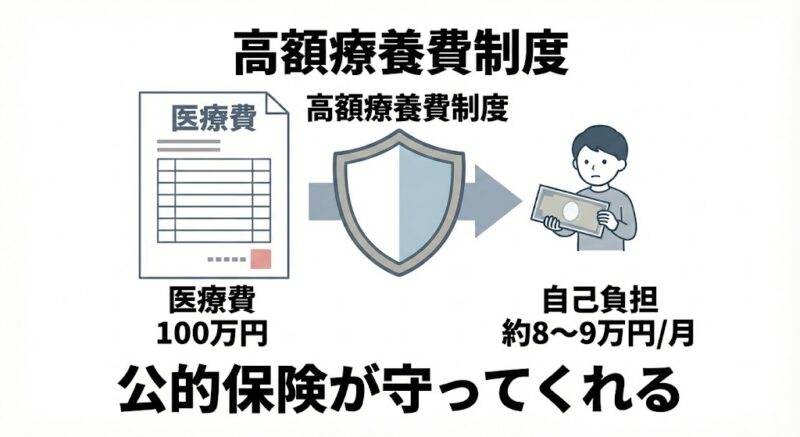

私たちはすでに、国が運営する世界最高峰の保険、つまり「健康保険」や「厚生年金」に加入しています。特に知っておくべきは「高額療養費制度」です。

どんなに大きな手術をし、100万円単位の医療費がかかったとしても、一般的な所得層であれば、自己負担額は月額8〜9万円程度で済みます。つまり、「何百万円もの医療費に備える民間の医療保険」は、制度上、不要であることがほとんどなのです。

「もしも」のために毎月数万円払うより、その分を積み立てて「100万円の貯金」を作ってしまったほうが、病気にも、怪我にも、そして人生のチャンスにも対応できる最強の保険になります。

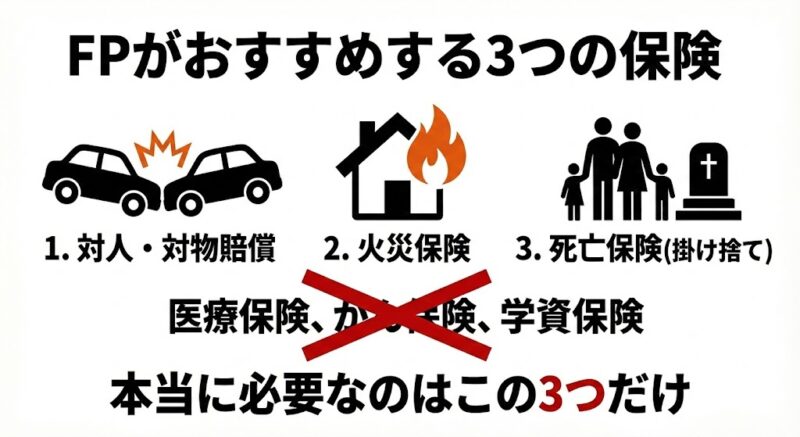

FPが断言。本当に必要な保険は「3つ」だけでいい

「保険を全部解約しろ」と言っているわけではありません。人生には、個人の貯金だけでは到底カバーできない「壊滅的なリスク」が存在します。それだけを保険で補うのが、賢い大人のリスク管理です。

- 対人・対物賠償保険(自動車・自転車):他人の命を奪ったり、高価な建物を壊したりした時の賠償金は数億円に上ります。これは貯金では払えません。

- 火災保険:家が燃えれば数千万円の損失です。これも、生活基盤を一瞬で失うリスクとして加入必須です。

- 掛け捨ての死亡保険(※扶養家族がいる場合のみ):あなたが亡くなったことで、残された家族が路頭に迷うリスクがある場合のみ、最低限の「掛け捨て」で加入しましょう。

これ以外の「医療保険」「がん保険」「学資保険」「個人年金保険」……。これらはすべて最低限でも十分で、「自分で投資して貯めたほうが圧倒的に効率が良い」と断言できます。

FPのアドバイス:保険は「コスト」、投資は「エンジン」

保険はどこまで行っても「コスト(経費)」です。経費は最小限に抑えるのが経営(家計管理)の鉄則。一方、投資はあなたの人生を豊かにする「エンジン」です。

保険をダイエットして浮いた月々2万円、3万円を投資に回す。それは単にお金を増やすだけでなく、あなたの人生における「選択の自由」を買う行為に他なりません。

「何かあったらどうするの?」という考えももちろん分かります。

しかし、「何もなかったときに、自由になれる自分」を想像してみてください。今すぐ、あなたの保険という名の投資を「将来への期待」に変化させるのも将来を見据えた投資術です。

「保険貧乏」を脱出し、資産爆増フェーズへ移行するステップ

ステップ1:現在の保険を「プロ」に監査してもらう

「この特約は本当に必要か?」「重複していないか?」を自分で判断するのは困難です。まずは第三者のプロの目で、あなたの保険が「過剰なコスト」になっていないか、徹底的にチェックしてもらいましょう。

ステップ2:浮いたお金の「自動送金先」を確保する

保険を見直して月々の固定費が減ったら、その瞬間に「投資の自動設定」をしてください。残った分を貯金しようと思っても、人間は使ってしまう生き物だからです。

ステップ3:お金の「正しい優先順位」を学ぶ

なぜ保険ではなく投資なのか。その本質的なロジックを理解することで、周囲の「とりあえず保険」という同調圧力に負けない強い軸が手に入ります。