数字の正解は、必ずしも「あなたの正解」ではない

投資の世界には、一つの揺るぎない「正解」が存在します。それは「一括投資」です。

市場が長期的には右肩上がりを続けるという前提に立てば、手元の資金を一日でも早く市場に投下し、複利の効果を最大化させる一括投資が、数学的な期待収益率において分割投資(ドルコスト平均法)を凌駕することは、過去の膨大なデータが証明しています。

しかし、理論がどれほど美しくても、それを実行する人間が途中で「停止」してしまえば、その理論はただの絵に描いた餅に過ぎません。

一括投資を行った直後の暴落に耐えきれず、パニックの中で市場を去る投資家と、分割投資で着実に資産を積み上げ、20年後に笑顔でゴールを迎える投資家。果たして、どちらが「賢い投資家」でしょうか。

本記事では、ファイナンシャルプランナー(FP)の資産分析、システムエンジニア(SE)の設計思想、そして行動経済学のエッセンスを融合。「一括投資という正論」を理解した上で、あえて「分割」という道を選ぶことが、いかに合理的であるかを詳らかにします。数学に勝って人生に負けないための、知的な生存戦略をここへ展開します。

【ご注意事項】

本記事の内容は、一般的な情報の提供を目的としたものであり、特定の投資商品への勧誘や将来の運用成果を保証するものではありません。投資には価格変動リスクがあり、元本を割り込む可能性があります。最終的な投資決定は、ご自身の判断と責任において行っていただけるようお願いいたします。

データでは消せない「恐怖」の正体

先日、ある長期投資家の方にインタビューした際、非常に興味深く、かつ本質を突いた声をいただきました。

「数学的には一括がいい、なんて耳にタコができるほど聞きました。でも、私が今持っている300万円は、10年間コツコツ貯めてきた、文字通り『血と汗の結晶』なんです。もしこれを一括で入れて、翌日にリーマンショック級の暴落が来たら……。そう思うと、怖くて夜も眠れません。期待値が数%高いことよりも、私は『明日も安心して眠れること』の方が大事なんです」

この言葉は、単なる「弱気」ではありません。投資の本質である「リスク許容度」を、これ以上ないほど的確に表現しています。投資はデータとの戦いである以上に、「自分自身の不安」というシステムエラーとの戦いなのです。

「期待値」よりも「期待効用」を最大化せよ

多くの金融メディアが語るのは、得られる「金額」の平均値である「期待値(Expected Value)」の話ばかりです。しかし、専門家の間では、全く別の指標である「期待効用理論」が重視されます。

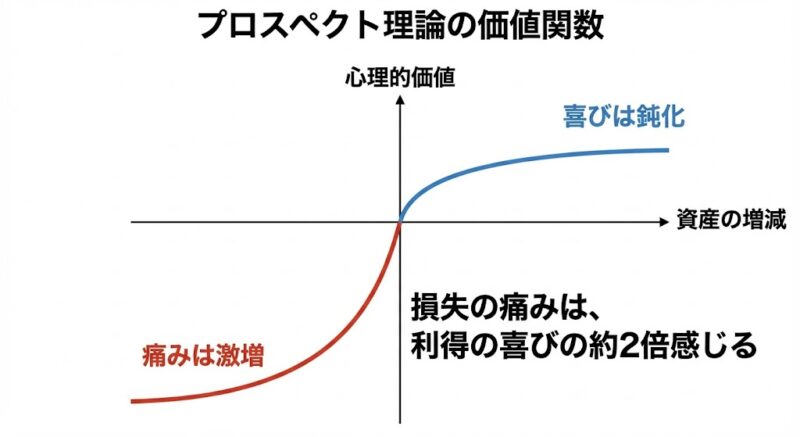

資産の増加と「満足度」の非線形性

人間の脳にとって、資産が1,000万円から1,200万円に増える喜び(効用)よりも、1,000万円から800万円に減る痛みの方が、はるかに大きく感じられるように設計されています。これを数式で表すと、効用Uは資産Wに対して対数的な形状をとります。

U(W) = ln(W)

この数式が示すのは、資産が増えるほど「追加の1万円」からもたらされる幸福度は鈍化し、逆に減少時のストレスは加速するという事実です。一括投資は数学的な収益期待値を高めますが、暴落時の「負の効用(精神的苦痛)」が、一括投資で得られる「プラスの期待値」を容易に上回ってしまうのです。

「経路依存性」という致命的なリスク

ある経済学者は、投資の失敗を「経路依存性」という言葉で説明します。一括投資で一時的に大きな含み損を抱え、精神的に耐えきれず投資を辞めてしまった人は、その後の市場回復という「果実」を一切享受できません。分割投資は、最大効率をあえて少し削ることで、この「致命的なエラー(市場からの退場)」を回避するための保険料を支払っている状態なのです。

脳の「計算リソース」とシステム可用性

エンジニアの視点で投資を捉え直すと、一括か分割かという問題は、「システムの計算リソースをどこに配分するか」というリソース管理の問題に変わります。

意思決定コストという「隠れた手数料」

「今、一括で買うべきか?」

「もう少し待てば安くなるのではないか?」

一括投資を志しながら、タイミングを計ろうとする行為は、あなたの脳というメインプロセッサに対して、常に「市場監視」という重いバックグラウンド・プロセスを走らせ続けている状態です。

これは、仕事やプライベートの創造的な活動に割くべきリソースを、非生産的な「悩み」に浪費していることに他なりません。分割積立(ドルコスト平均法)は、この意思決定プロセスを「外部のアルゴリズム(自動買付設定)」に完全にオフロード(移譲)する行為です。

システムの「可用性」こそが最優先

SEがシステムを設計する際、処理速度以上に重視するのは、システムが止まらない「可用性(Availability)」です。

- 一括投資: いわば「バックアップなしで本番サーバーを一度にアップデートする」ような高負荷な処理。

- 分割投資: 段階的にパッチを当てる「ローリング・アップデート」。

あなたのメンタルという「生体システム」をフリーズさせないこと。それこそが、20年という長期運用プロジェクトを完遂させるための、最も合理的なシステム・アーキテクチャなのです。

分割投資を「選ぶべき人」の3つの条件

実務家たちの議論の中で、「分割投資こそが最適解となる」とされる条件が3つあります。

資金が「過去の労働」の蓄積である場合

もし投資に回す資金が、長年の節約や労働によって積み上げられたものであれば、一括投資のリスクは心理的に高すぎます。資金を分割し、時間をかけて市場に馴染ませることで、心理的な安全余裕(バッファ)を確保することが、結果として長期的な成功率を高めます。

「後悔回避」の傾向が強い性格である場合

一括投資後に価格が下がった際、「なぜあの時待てなかったのか」と自分を責めてしまうタイプの方は、最初から分割を選ぶべきです。分割投資(ドルコスト平均法)は、「価格が上がれば嬉しい、下がっても安く買えて嬉しい」という、全方位対応の報酬系(IF-THEN構文)を脳内に構築します。

本業や趣味にリソースを全振りしたい場合

資産形成は、あなたの人生をより良くするための脇役です。投資の数字に振り回され、本業のパフォーマンスが落ちては本末転倒です。分割積立をセットし、投資の存在を「忘れる」こと。これこそが、現代の多忙なプロフェッショナルが取るべき、知的な「不作為の投資術」です。

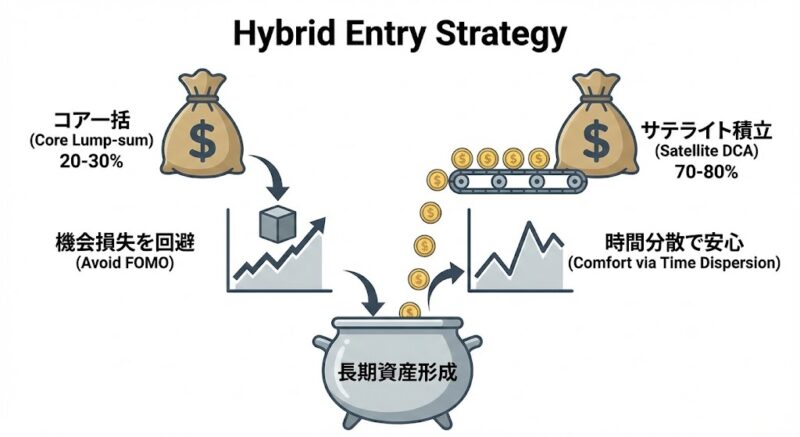

感情をハックする「ハイブリッド・エントリー」

論理と感情を両立させる具体的な手法として、現場で推奨されるのが「ハイブリッド・エントリー」です。

これは、一括の「市場参加」というメリットと、分割の「心理的安定」をシステム的に切り分ける手法です。

- コア投入(全体の20〜30%): まず、手元資金の一部を最初に投入します。これにより「指をくわえて相場上昇を眺める」という機会損失への不安(FOMO)を解消します。

- サテライト積立(残りの70〜80%): 残りの資金を、12ヶ月から24ヶ月という期間で分割投入します。

これにより、市場が上がればコア部分が利益を生み、下がればサテライト部分が安く拾ってくれる。どちらに転んでも「正解」となるこの仕組みは、不完全な人間というOSが、投資という荒波を乗り越えるための「最強のパッチ」となります。

投資の成功は「完遂」によってのみ証明される

投資の正解とは、Excelの計算式の上にあるのではなく、あなたの人生の最後に「資産がいくら残っているか」によって証明されます。

- 「最大利益」という虚像を追い、自爆するリスクを冒してはいけません。あなたの幸福を最大化する「期待効用」に基づいた投資ペースを選んでください。

- 自分のメンタルリソースを常に監視し、オーバーフローを起こす前に分割積立という「負荷分散」を組み込みましょう。

- 市場の変動を「ただのノイズ」として受け流し、淡々と、そして確実に資産を増幅させ続ける。

数学的な正しさを理解した上で、あえて自分の「性質」に合わせたチューニングを行う。これこそが、情報に踊らされない、真の意味での「知性」の証明です。

あなたの戦略を「自動稼働」させるための実装ツール

本記事で設計した「ハイブリッド・エントリー」や「分割積立」は、自分の手で行うと、結局は「市場を気にする」というバグを再発させます。システムの安定稼働には、感情を介さないインフラが必要です。

- [PR][SBI証券] 自動積立の「アルゴリズム」を組む

1円単位、毎日・毎週といった細かな設定で、あなたのメンタルに最も負荷の少ない「自動買付システム」を構築できます。

- [PR][楽天銀行] 待機資金の「キャッシュフロー」を最適化する

「投資に回さないお金」にも高い流動性と利息を持たせる。家計OSのメインメモリとして機能します。

知識のパッチ適用:投資家の「思考回路」をアップデートする

投資の不安は、常に「未知」から生まれます。システムを運用しながら、並行して「投資家としての自分」をアップデートし続けることが、最大の不具合対策(リスク管理)になります。

独学の「断片的な知識」を、稼働し続ける「ロジック」へと変える。あなたの投資完遂率を底上げする最も効率的な手段です