先ほどの『信託報酬「見えないコスト」診断シミュレーター』の結果を見て、あなたは今、驚かれているかもしれません。

「たった1%の手数料の違いで、数十年後に何百万円も差が出るなんて……」

その驚きは、投資家として非常に正しい反応です。そして、今この事実に気づけたあなたは、本当に運が良いと言えます。世の中の多くの方は、自分が支払っている「コストの大きさ」と、それが「何の対価なのか」を意識しないまま、運用を続けているからです。

この記事では、なぜ銀行や証券会社の窓口で買う商品と、ネット証券で買う商品でこれほどのコスト差が生まれるのか、その「サービス構造の違い」を解説します。そして、あなた自身の価値観に合った「正しい金融機関の選び方」をお伝えします。

投資のコストとサービスの本質を正しく理解し、後悔のない選択をするための第一歩を踏み出しましょう。

【注記】

当記事は、特定の金融機関を批判するものではなく、あくまで一般的なビジネス構造とコスト面から見た投資環境の比較を目的としています。

【ご注意事項】

本記事の内容は、一般的な情報の提供を目的としたものであり、特定の投資商品への勧誘や将来の運用成果を保証するものではありません。投資には価格変動リスクがあり、元本を割り込む可能性があります。最終的な投資決定は、ご自身の判断と責任において行っていただけるようお願いいたします。

投資のコストは「何」に使われているのか?

投資信託を保有している間、ずっと引かれ続ける「信託報酬」。

これは単に金融機関の利益として引かれているだけのお金ではなく、あなたが受けているサービスの「会費」や「コンシェルジュ代」のようなものです。

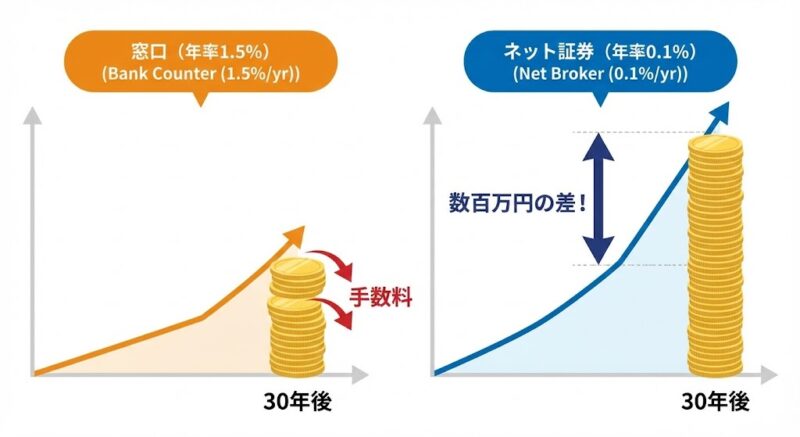

シミュレーターで体感した通り、この「わずか年率1%」の違いは、複利の力によって数十年後には「数百万円単位」の差となって現れます。だからこそ、「自分が支払っているこのコストが、どのような形でお客様(自分)に還元されているのか」を理解することが、納得のいく資産運用の第一歩となります。

なぜ「高い」と分かっていても、窓口が選ばれるのか?4つの納得の理由

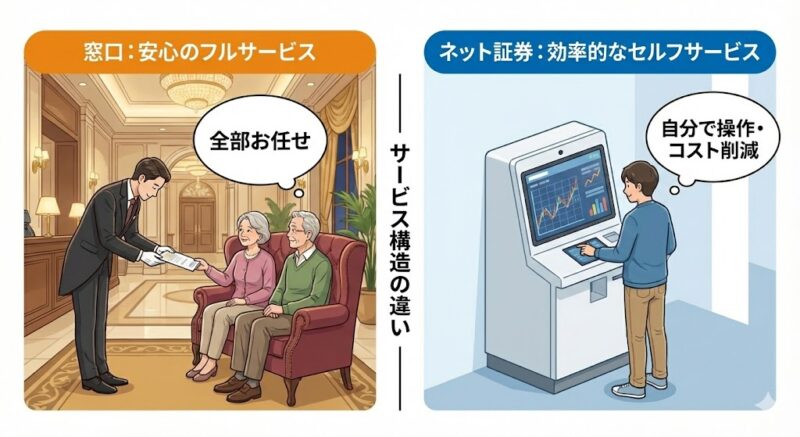

手数料だけを見ればネット証券が圧倒的に有利ですが、それでも多くの方が銀行や証券会社の窓口を選び続けています。そこには、数字だけでは測れない「4つの理由」があるからです。窓口の手数料とは、以下の「対面ならではの価値」に対する正当なサービス料なのです。

① 難しい手続きを「全部お任せ」できるから

投資を始めるには、口座を作ったり、税金の書類を出したりと面倒な作業がつきまといます。ネットだと全部一人でやらなければなりませんが、窓口ならプロが代行してくれます。この「手間をかけなくていい」という安心感は、忙しい人や手続きが苦手な方にとって、自分の時間を節約できる大きな価値です。

② 「顔を見て相談できる」という安心感があるから

大切なお金を扱う以上、パソコンやスマホの画面だけでは不安を感じるものです。何かあった時に、直接会って話ができる担当者がいる。「困った時にすぐ聞ける相手がいる(不安を解消してくれるパートナー代)」と考えれば、手数料の見え方も変わってきます。

③ 長年の付き合いがある「担当の◯◯さん」への信頼

「うちの家族のことも、これまでの仕事のことも全部知っている◯◯さん。その人が勧めてくれるなら間違いない」という、長年築き上げた人間関係です。「信頼できる人に任せる」という選択は、精神的なゆとりをもたらしてくれます。

④ 投資以外の「家族のお金」もまとめて相談できるから

銀行の強みは、投資信託だけではありません。住宅ローンや、将来の相続、子供への贈与など、人生のあらゆるお金の悩みを一箇所で相談できる利便性。「家計全体のコンシェルジュ」としての役割を窓口に期待するなら、それは非常に効率的な選択です。

【比較表】サービスの対価と、将来の資産を天秤にかける

ここで、窓口とネット証券が提供している「サービスの違い」を分かりやすく比較してみましょう。一度、「自分が払っているコストに見合うサービスを受け取っているか」を可視化してみてください。

| 比較項目 | 銀行・総合証券の窓口 | ネット証券(SBI・楽天など) |

| サービス形態 | フルサービス・コンシェルジュ | セルフサービス・高効率 |

| 手数料の正体 | 安心感、手続き代行、対面相談の対価 | システム利用料のみ(極限までカット) |

| 手続きの負担 | お任せでOK。 書類準備も手伝ってくれる | すべて自分。 スマホやPCで完結 |

| 相談・サポート | 担当者と対面でじっくり話せる | チャットやAI、FAQでの自己解決が基本 |

| 人間関係 | 家族ぐるみで長く付き合える安心感 | ドライで効率的なビジネス関係 |

| こんな方に最適 | 「手間と不安をプロに買い取ってほしい」 | 「自分で調べ、1円でも多く手元に残したい」 |

窓口が提供しているサービスは、例えるなら「至れり尽くせりの高級ホテル」です。駅前の一等地に綺麗な店舗を構え、多くのスタッフを雇って丁寧な接客をするためには、どうしても高い手数料(サービス料)を設定せざるを得ないビジネス構造があります。

一方、ネット証券は「セルフサービスのガソリンスタンド」や「素泊まりのビジネスホテル」です。店舗を持たず、手続きをすべて顧客自身にやってもらう代わりに、手数料を極限まで安く抑えています。

ネット証券に対する「3つの誤解」を解消する

もしあなたがこの比較表を見て、「自分にはフルサービスは必要ないかもしれない」と感じたなら、ネット証券への切り替えを検討するタイミングです。初心者が抱きがちなネット証券への3つの誤解を解消しておきましょう。

- 誤解①「もし証券会社が倒産したら、私のお金はゼロになる?」

答え:1円も減りません。

証券会社は法律により「分別管理(ぶんべつかんり)」が義務付けられています。あなたの資産と、会社の資産は完全に別の金庫で保管されているため、万が一ネット証券が倒産しても、あなたの資金は法的に100%守られます。 - 誤解②「スマホを落としたりハッキングされたら勝手に引き出されない?」

答え:引き出せません。

現在のネット証券は銀行と同等以上の強固なセキュリティで守られています。さらに、資金を引き出す際の振込先は「あらかじめ登録したあなた名義の銀行口座」にしか指定できないため、他人に持ち逃げされるリスクは極めて低いです。 - 誤解③「店舗がないと、わからない時に質問できなくて不安…」

答え:中立な情報源を頼るのが最も安全です。

ネット証券は画面の操作性も年々分かりやすくなっており、充実したヘルプページやチャットサポートも用意されています。本当に必要な情報は当サイトのようなメディアや、中立な情報源でいくらでも無料で手に入ります。

ネット証券への「乗り換えマニュアル」

もしあなたが「高級なコンシェルジュサービスは不要だから、その分1円でも多くお金を増やして自分の手元に残したい」と決断したなら、以下のステップで高効率な環境へ移行しましょう。

- 「売却・現金化」を行う「今マイナスだから、プラスになるまで待とう」というのは機会損失です。待っている間も高い手数料(サービス料)が毎日引かれ続けています。サービスが不要だと感じたなら、一刻も早く低コストな環境へ資金を移す方が、将来の回復スピードは圧倒的に早まります。

- ネット証券口座の開設スマホと本人確認書類(マイナンバーカード等)があれば、最短当日から数日で無料開設できます。

- 優良インデックスファンドで再スタートネット証券に資金を移し、「eMAXIS Slim オール・カントリー」などの信託報酬が極めて低い(年率0.05775%程度)優良ファンドを買い直します。

資産を守る最適解!迷ったら「SBI証券」か「楽天証券」

「じゃあ、どこのネット証券を使えばいいの?」

答えは非常にシンプルです。業界の2大巨頭である「SBI証券」か「楽天証券」のどちらかを選べば、間違いありません。圧倒的な低コストファンドのラインナップ、操作性の良さ、ポイント還元の充実度において、他の追随を許しません。

「自分にはどちらが向いているのか?」

そんな方は、以下の記事で「SBI証券と楽天証券の徹底比較」を解説しています。あなたのライフスタイルに合わせて、最適な「正解」見つけてみてください。

行動した人から、未来の資産は増え始める

あなたが今、本当に優先したいのは「すべてお任せできる安心のフルサービス」でしょうか。それとも「資産を最大化するための高効率なセルフサービス」でしょうか。

どちらを選ぶのもあなたの自由です。しかし、「面倒くさいから明日やろう」と先送りすることだけは避けてください。投資において1日遅れることは、それだけ「複利で増えるはずだった時間を捨てる」ことと同じです。

自分の価値観に合った正しい環境を選び、あなた自身の力で、大切な未来の資産を育てていきましょう。