「毎月、何にいくら払っているか正確に把握していますか?」

キャッシュレス決済が当たり前になった現代、私たちの家計には「目に見えない支出の穴」が空きやすくなっています。特にサブスクリプション(定額制サービス)は、一つひとつは少額でも、積み重なれば年間で10万円を超える大きな負担になりがちです。

本記事では、AFP(ファイナンシャルプランナー)として「家計の健全化」を、SEとして「データの客観的分析」を追求。AI(Gemini)を「中立的な家計コンサルタント」として活用し、あなたの生活から「贅肉」を削ぎ落とすための具体的なステップを解説します。

なぜ「自分の感覚」だけでは断捨離できないのか

「いつか使うかもしれない」「解約手続きが面倒」……そんな心理的なハードルが、不要な固定費を放置させる原因です。

家計の見直しにおいて最大の敵は「主観」です。 自分では「必要だ」と思い込んでいるサービスでも、客観的な利用頻度やコストパフォーマンスを直視すると、実は不要だったというケースが多々あります。

そこで活用したいのが、AIによる「感情を排したデータ分析」です。Geminiに客観的な数字を投げかけることで、自分では気づけなかった「支出の矛盾」が浮き彫りになります。

銀行明細・クレカ明細を安全にAIへ渡す方法

「AIに明細を読み取らせるのはセキュリティが不安」と感じる方もいるでしょう。プロの視点から、安全かつ効果的に分析を進める手順を整理します。

ステップ1:テキストデータとして抽出する

銀行やクレジットカードのマイページから、直近3ヶ月分の明細を「CSV」または「テキスト」でコピーします。

ステップ2:Geminiへ「仮名化」して共有

「A社:1,000円」「Bサービス:500円」といった形式で貼り付けます。このように情報の抽象度を上げることで、プライバシーを守りつつ、精度の高い分析が可能になります。

Geminiを「家計コンサルタント」にする魔法の相談フレーズ

Geminiを単なる「集計ツール」で終わらせてはいけません。以下のプロンプト(相談文)を使うことで、AIから鋭くも温かい、プロのコンサルティングを受けることができます。

このプロンプトのポイントは、「解約して終わり」ではなく、その先にある「資産形成の未来」を見せることです。単なる節約が、ワクワクするような投資計画へと変わります。

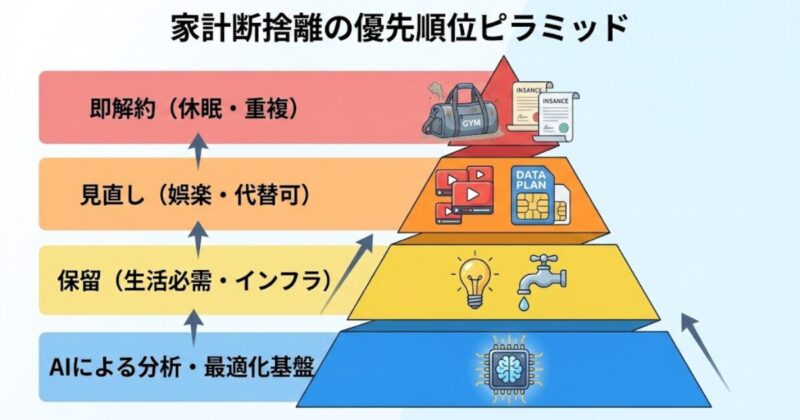

Geminiに教え込む「4つの判定基準(マトリクス)」

AIに丸投げするのではなく、「判断のアルゴリズム」をプロンプトに組み込むことで、解析精度を劇的に高めることが可能です。以下の「断捨離判断マトリクス」をGeminiへ伝えてください。

| カテゴリー | 判断基準 | Geminiへの指示例 |

| A:インフラ | 代替不可。生活・仕事に必須 | 「解約不可として除外せよ」 |

| B:娯楽・嗜好 | 月の利用時間が5時間以下 | 「解約候補。代替の無料サービスを提案せよ」 |

| C:休眠 | 3ヶ月以上、決済のみで利用なし | 「即解約リストへ。年間損失を算出せよ」 |

| D:重複 | 似た機能を持つサービスがある | 「一元化案を作成せよ」 |

AFPが注目する「隠れた贅肉」のチェックポイント

AIに分析させる際、特に注目してほしい「3つの聖域」があります。

① 「休眠」しているサブスク

初月無料で登録し、そのまま忘れているサービスはありませんか? 月額500円でも、年間で6,000円。10年放置すれば6万円の損失です。Geminiは、毎月一定額が引き落とされている「動きのない支出」を瞬時に見つけ出します。

② 通信費と「セット割」の罠

格安SIMへ乗り換えたつもりでも、不要なオプションが外れていなかったり、実は今のライフスタイルに合わない大容量プランを契約していたりすることがあります。AIに今の「月間使用ギガ数」を伝え、プランとの乖離を判定させましょう。

③ 保険と「重複保障」

クレジットカードに付帯している保険と、自分で契約している医療保険の内容が重複していることがよくあります。まずは「何に対して、いくら払っているか」の全容をAIに把握させることが第一歩です。

1万円の解約は「600万円の資産」を作るのと同等である

浮いた1万円を「新NISA」へ回した時のシミュレーション

もし月1万円の不要なサブスクを解約し、その資金を新NISAで年利5%のインデックスファンドに積み立てた場合、資産はどう変わるでしょうか。

- 10年後: 約155万円

- 20年後: 約410万円

- 25年後: 約595万円

「あなたの家計にある月1万円のサブスクは、実は25年後の600万円をドブに捨てているのと同じです。」

断捨離後に訪れる「新しい景色」

固定費を月1万円削減できたなら、それは「何もしなくても年間12万円の給料が上がった」のと同義です。

12万円を貯金するのではなく、前述の「100万円修行」の資金に充てたり、新NISAでの積立額を増やしたりすることで、家計の純資産は加速度的に増えていきます。

「断捨離」は苦しい作業ではなく、あなたの未来の自由な時間を「買い戻す」ためのクリエイティブな作業なのです。

AIと共に「家計のデトックス」を

家計管理は、一度仕組みを作ってしまえば、あとはAIが定期的にチェックしてくれる「自動操縦」の状態に持っていけます。

まずは今夜、直近の明細をコピーしてGeminiに相談してみてください。

「自分では気づかなかった無駄」が見つかった瞬間、あなたの資産形成の第2章が始まります。