「1回数百円のはずなのに、月の支払額を見ると驚く」

「特に用事はないのに、ついコンビニに吸い寄せられてしまう」

「節約したいけれど、利便性は捨てたくない」

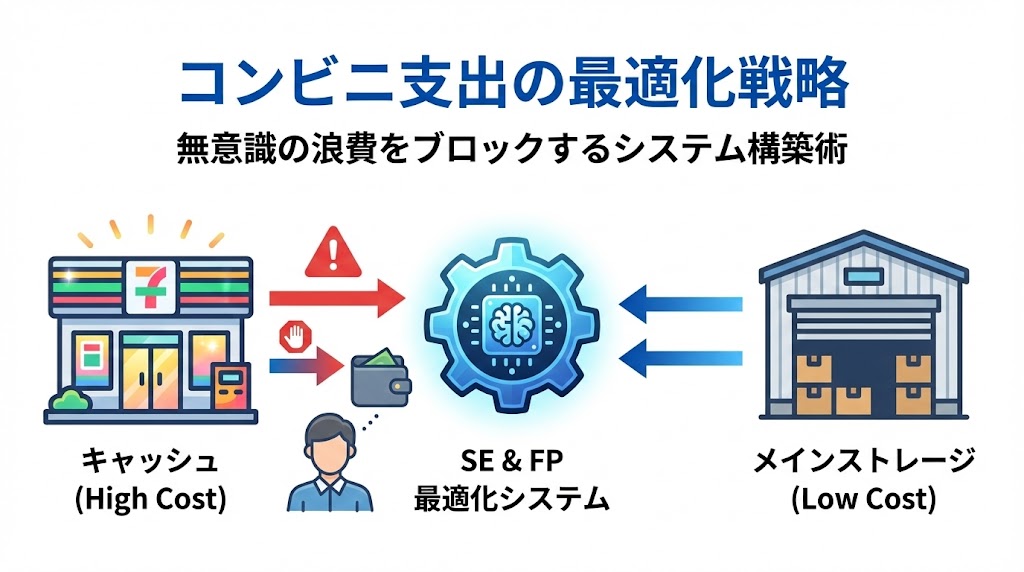

私たちの生活圏に高密度に配置されたコンビニエンスストアは、家計管理というシステムにおいて、最も「無意識のアクセス」が発生しやすい場所です。1回の支出はわずかでも、それが常態化すれば資産形成のパイプラインに深刻な詰まりを引き起こします。

本記事では、ファイナンシャルプランナー(AFP)としての「支出の質」の定義と、エンジニア(SE)的な「アクセス制御」の概念を融合。コンビニというインフラを賢く利用しつつ、無駄な支出を徹底的に排除するための最適化戦略を解説します。

コンビニ支出が「資産」を蝕む数理的理由

FPの視点から見ると、コンビニでの買い物は「利便性というサービス料」を上乗せして支払っている状態です。

ラテ・マネーの複利効果

毎日コンビニで買う180円のコーヒー。これを年間で計算すると約65,700円。もしこの資金を年利5%で運用できていれば、30年後には約450万円もの差になります。コンビニでの「ついで買い」は、あなたの将来の資産を、目先の小さな快楽と引き換えに削り取っているのです。

商品単価(ユニットコスト)の歪み

スーパーやドラッグストアと比較すると、コンビニの商品の多くは1.2倍〜1.5倍の価格設定になっています。 「数百円の差だから」という思考停止(現状維持バイアス)を排除し、「この利便性に、30%の割増料金を払う価値があるか?」を常に問い直す必要があります。

コンビニを「キャッシュメモリ」として定義する

コンビニを単なる「店」と捉えるのをやめ、システムエンジニアリングの視点で再定義しましょう。

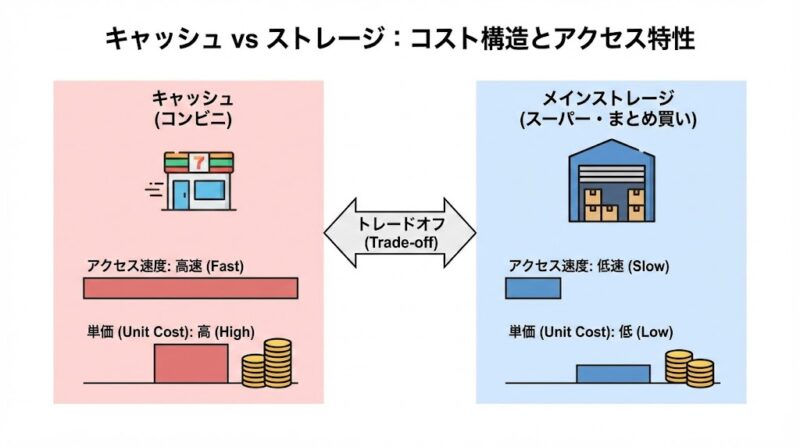

キャッシュ vs ストレージ

コンビニは、コンピュータでいうところの「キャッシュメモリ」です。

- キャッシュ(コンビニ):アクセス速度は極めて速いが、容量あたりの単価が非常に高い。

- メインストレージ(スーパー・ネット通販):アクセスには時間がかかるが、大量のデータを安価に保持できる。

家計の「データの流れ」を最適化するには、「基本的にはメインストレージ(週末のまとめ買い)を利用し、どうしても緊急性(低遅延)が必要な時だけキャッシュ(コンビニ)を利用する」という多層的な運用ルール(アーキテクチャ)の構築が不可欠です。

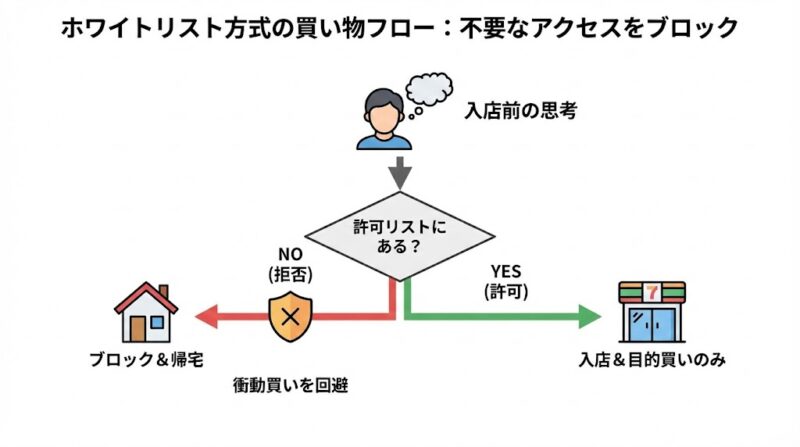

デフォルト・アクセスの拒否

最も危険なのは、「毎日、特定の時間にコンビニへ行く」というルーチンワークです。これはシステムにおける「不要なポーリング処理」であり、リソースを無駄に消費し続けます。 「用事がない限り、コンビニの敷地に足を踏み入れない」というホワイトリスト方式(許可された時だけアクセスする)のルール設定こそが、最強の防御策となります。

コンビニ支出を制御する「3つのフィルタリング」

理論を現実の行動に落とし込むための、具体的な制御ロジックを実装します。

① 「目的買い」以外のパケットをドロップする

「お茶を買いに来たのに、気づいたら新作スイーツもカゴに入っていた」 これは、店舗側の「マーケティングという名の攻撃」にシステムが屈した結果です。コンビニに入る前に「買うもの(許可リスト)」を脳内で確定させ、それ以外のパケット(商品)は無視するという厳格なフィルタリングを徹底してください。

② 決済ログの可視化と自動監査

コンビニでの支払いをすべてスマートフォンのタッチ決済やクレジットカードに統一します。

- 即時通知:支払った瞬間にスマホに通知が来る設定にし、支出の痛み(フィードバック)をリアルタイムで感じさせます。

- タグ付け監査:家計簿アプリで「コンビニ」というタグを自動付与し、月末に「その支出のうち、何%が緊急だったか」を振り返ります。

③ インフラの代替(リプレイス)

コンビニという外部サービス(API)に依存しすぎないよう、自前のインフラを強化します。

- 水・飲料:水筒やペットボトルのまとめ買い(ローカルキャッシュ)で、コンビニへのアクセス頻度を物理的に下げます。

- 軽食:冷凍食品や乾物の常備により、空腹時(システム不安定時)の突発的なアクセスを防ぎます。

AI(Gemini)による「コンビニ依存度」診断

コンビニのレシートや購入履歴をAIに読み込ませることで、あなたの生活習慣の「脆弱性」を診断できます。

プロンプト活用の例

AIを「外部のセキュリティコンサルタント」として活用することで、自分一人では気づけない「つい立ち寄ってしまう心のトリガー」を特定し、根本的なデバッグが可能になります。

コンビニを「使いこなす」側へ回る

コンビニは敵ではありません。災害時のインフラや、どうしても時間がない時の「時間をお金で買うツール」としては非常に優秀なシステムです。

- 【FP理論】 「少額の複利効果」を理解し、マイクロ支出の総額を把握する。

- 【SE実装】 「キャッシュとストレージ」の使い分けを徹底し、不要なアクセスをブロックする。

- 【成果】 月数万円の「浮いた資金」を新NISAの成長投資枠へと自動リダイレクトする。

コンビニの便利なサービスに「使われる」のではなく、あなたの資産形成システムの一部として「使いこなす」。この視点の転換こそが、賢く生き抜くための家計OSアップデートです。