「資産が減っていくのを見るのが辛い。一度解約して、また良くなってから始めればいいのでは?」

市場が荒れ模様になると、誰もが一度はこう考えます。しかし、投資の世界において「一時的な退場」は、最も高くつく「授業料」を支払うことと同義です。

過去の歴史を振り返ると、不安に負けて市場を去った人々は、その後に訪れる「資産爆増の瞬間」をすべて逃してきました。なぜ今、どんなに苦しくても踏みとどまるべきなのか。感情ではなく、揺るぎない「数字」と「論理」で、あなたの迷いを解消します。

【ご注意事項】

本記事の内容は、一般的な情報の提供を目的としたものであり、特定の投資商品への勧誘や将来の運用成果を保証するものではありません。投資には価格変動リスクがあり、元本を割り込む可能性があります。最終的な投資決定は、ご自身の判断と責任において行っていただけるようお願いいたします。

暴落時に売った人が失った「稲妻が輝く瞬間」の対価

投資において最も恐ろしいのは、市場が下がることではありません。「市場が急回復する、ごくわずかな数日間」にその場にいないことです。

過去の統計データによれば、株価が大きく上昇する日の多くは、暴落した直後に訪れます。この「稲妻が輝く瞬間」を逃すことが、どれほど将来の資産額を削るか知っていますか?

例えば、数十年という長い投資期間の中で、上昇率が高かった「上位10日間」を逃すだけで、最終的な利益は半分以下になるというデータもあります。暴落を恐れて逃げ出すことは、「将来の莫大な利益を手放す権利」を買っているのと同じです。退場した人が支払ったのは、数万円の損切り費用ではなく、将来手にするはずだった「数百万円、数千万円」という巨大な機会損失なのです。

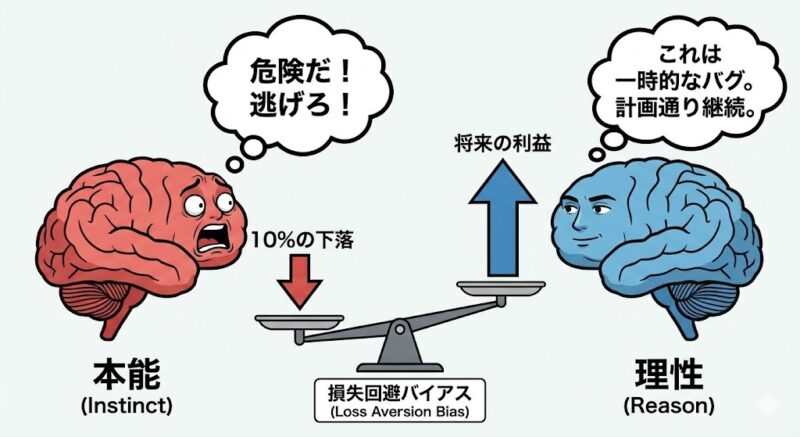

脳の「バグ」に騙されるな。損を嫌う本能が資産を壊す

なぜ私たちは、これほどまでに「今すぐやめたい」と思ってしまうのか。それは、人間の脳が「得ることの喜び」よりも「失うことの痛み」を2倍近く強く感じるようにできているからです。

これを心理学では「損失回避」と呼びますが、投資においてはこれが致命的な判断ミスを招きます。資産が10%減ったとき、脳は「生存の危機」だとアラートを鳴らします。そのアラートに従って売却ボタンを押すことは、一時的な安心を得る代わりに、「損失を確定させ、回復のチャンスを永久に失う」という最も非合理な選択を下していることになります。

家計というシステムのオーナーとして、あなたは感情という「不確かな信号」に振り回されてはいけません。不調なときこそ、淡々と当初のルールを守り続ける。このシンプルで退屈な行動こそが、本能というバグを乗り越え、真の富を築くための唯一の道なのです。

「安く買う権利」を自ら捨てていませんか?

積立投資の最大の強みは、市場が下がっているときに「同じ金額でより多くの口数を買える」ことです。これを専門的な手法としてではなく、日常生活の「セール」に置き換えて考えてみてください。

欲しかった商品が30%オフで売られているとき、あなたは「恐ろしいから買うのをやめよう」と思うでしょうか?むしろ「今がチャンスだ」と喜んで手にするはずです。投資も全く同じです。市場の暴落は、将来の資産を「格安で仕入れるためのボーナスタイム」に他なりません。

ここで積み立てをやめてしまうことは、「わざわざ安売り期間中に、買い物をボイコットしている」状態です。市場が回復したとき、大きな恩恵を受けるのは、嵐の中でも淡々と安値で仕込み続けた人だけです。今、あなたが感じている苦しみは、将来の果実を育てるための「肥料」であることを忘れないでください。

FPのアドバイス:感情を殺し、仕組みに「自動操縦」させろ

FPとして多くの家計を見てきましたが、資産形成に成功する人と失敗する人の差は、知能の高さでも情報の速さでもありません。「嵐の夜に、何もしないでいられたかどうか」。ただそれだけです。

「自分の意思」で投資を続けようとするのは限界があります。人間は弱い生き物だからです。だからこそ、大切なのは「強い意志」ではなく「やめられない仕組み」です。

- 証券口座のログインパスワードを忘れ、アプリを消す

- 毎月の入金額を「最初からなかったもの」として生活する

- ニュースを見すぎない。世間の騒音はあなたの資産を増やさない

感情を投資から排除してください。資産運用は「楽しむもの」ではなく、将来の自由を手に入れるための「事務作業」であるべきです。その作業を淡々とこなした人だけが、数十年後に笑うことができるのです。

あなたの「未来」をデバッグするために

「退場」を防ぐための最終チェック

一度市場から離れてしまうと、再開するタイミングを掴むのは不可能です。今の不安を解消するために、まずは「現状の確認」から始めてください。

プロの「監査」で家計の脆弱性を克服する

シミュレーション結果はあくまで一般論です。あなたの家族構成、住宅ローン、今後のライフイベントに合わせて「具体的にどう資産を配分すべきか」は、プロの目によるチェックが不可欠です。「自分の家計専用の生存戦略」を、専門家と一緒に作り上げてください。

揺るがない「投資の軸」を再構築する

なぜ投資を始めたのか、最終的にいくら必要なのか。基礎が揺らいでいるから、目先の変動に惑わされるのです。どんな暴落が来ても動じない「本物の知識」を、今こそ自分のものにしてください。