「家賃を払い続けるのはもったいない。持ち家なら最後に資産として残るから得だ」

「いや、持ち家は住宅ローンという借金と、見えない維持費に縛られる負債だ」

永遠のテーマとも言える「持ち家 vs 賃貸」論争。ネット上には数多くの比較記事が存在しますが、その多くは「毎月のローン返済額」と「家賃」だけを比べる、表面的な計算に終始しています。

しかし、実際の人生のキャッシュフローはそんなに単純ではありません。

持ち家に重くのしかかる「修繕費のリアル」や「固定資産税」、そして何より、賃貸派が浮いたお金を投資に回した場合の「複利効果」までを含めなければ、本当の損得は見えてこないのです。

この記事では、FP(ファイナンシャルプランナー)の税務・不動産視点と、SE(システムエンジニア)の論理的アルゴリズムを掛け合わせ、持ち家の「団信」や「税制優遇」といった強力なメリットも逃さず盛り込んだ「30年後の本当の総資産額」を徹底的にシミュレーションします。

大手のありきたりな比較記事では決して語られない、残酷でリアルな結論をお見せしましょう。

持ち家派を襲う「見えない維持費」と「強力な武器」

持ち家派の最大の主張は「ローンを完済すれば住居費がゼロになる」というものですが、持ち家には永遠に消えない「隠れ負債」が存在します。一方で、持ち家ならではの「強力な恩恵」があることも忘れてはいけません。

- 容赦なく上がり続ける「修繕費」のリアル

多くの比較記事では、30年間の修繕費を甘く見積もっていますが、国土交通省の「マンション大規模修繕工事に関する実態調査」や昨今の建築資材インフレ率を鑑みると、現実は甘くありません。

屋根・外壁の防水工事だけで数百万円。これに給湯器や空調の交換、水回りのリフォームを加えると、一戸建ての維持管理コストは「月平均4.5万円、30年で1,600万円超」に達するというのが、シミュレーションの新しい常識です。さらに、固定資産税や火災保険などで30年間に約450万円の出費が重なります。 - 持ち家の反撃:「団信」と「住宅ローン控除」

維持費がかかる一方で、持ち家派にはフェアに評価すべき2つの巨大なメリットがあります。

1つ目は「団体信用生命保険(団信)」です。万が一の際、数千万円の借金がゼロになり家族に家が残るこの仕組みは、「家族への最強の生命保険」として月額1万円(30年で約360万円相当)の価値があります。

2つ目は「住宅ローン控除」です。最初の10〜13年間で、支払った所得税・住民税から数百万円単位の還付金が戻ってくる、国が用意した最強の税制優遇です。

賃貸派の武器「お金を働かせる身軽さ」と「規律」

一方、賃貸派の最大のデメリットは「家賃という掛け捨ての出費が一生続くこと」であり、30年後も手元に家は残りません。

しかし、賃貸派には持ち家派が絶対に持てない「最強の武器」があります。それが「大きなお金を不動産という動かせない箱に閉じ込めない」という選択です。

持ち家を買うには、頭金や諸経費として最初に数百万円の現金が飛びます。さらに、毎月4.5万円の修繕費積立も必要です。

賃貸派は、この「持ち家を買ったつもりで浮いた初期費用」と「毎月の差額」を、新NISAなどでコツコツと賢い運用に回すことができます。この「お金を働かせる身軽さ」こそが、30年後に家一軒分以上の差を生むエンジンになります。

30年後の総資産額シミュレーション

それでは、「団信の保険価値」や「住宅ローン控除」も含めた、完全フェアな条件で「30年後の最終的な純資産額」を計算してみましょう。

【シミュレーションの前提条件】

持ち家派: 4,000万円の新築木造戸建てを購入(初期費用600万円、借入3,400万円、金利1.0%・35年ローン)。30年後に売却(リセール)を想定。

賃貸派: 家賃13万円の物件に30年間住み続ける。持ち家の「初期費用600万円」と「維持費の月額4.5万円」をすべて年利4%で投資に回す。

■ 最終的な「手元に残る純資産」の比較

持ち家のすべての経費・優遇措置を相殺した結果、30年後の資産額は以下のようになります。

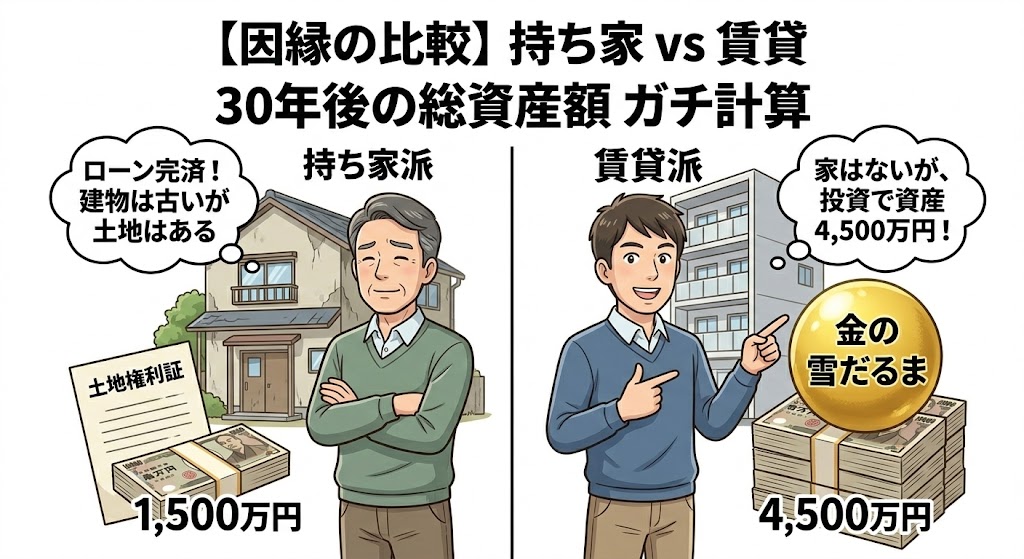

30年後、あなたの手元に残る資産の真実

持ち家派の純資産:約1,560万円

(不動産価値1,500万 - 残債550万 + 住宅ローン控除還付250万 + 団信保険価値換算360万)

賃貸派の純資産:約4,500万円

(初期資金と毎月の差額を、年利4%で30年継続運用した場合の投資元本+運用益)

現金という「すぐに引き出して使える資産」を圧倒的に抱える賃貸派が、持ち家派の各種優遇措置を加味してもなお、大きく引き離す結果となるのです。

勝負を決める「リセールバリュー」と「賃貸の老後リスク」

「いやいや、持ち家だって値上がりするエリアなら賃貸派に勝てるだろう!」

その反論は、半分正解で半分間違いです。

持ち家派がこのシミュレーションで賃貸派に勝つための絶対条件、それは「30年後も土地の価値が爆上がりしている(または落ちていない)こと」です。しかし、日本の木造住宅は築20年を超えると建物価値がほぼゼロと査定されるのが現実です。人口減少社会において、郊外の戸建ては売れずに固定資産税だけを払い続ける「負動産」になるリスクを抱えています。家を買うとは、数千万円の借金をしてその土地の未来に投資することに他なりません。

【賃貸派の弱点】老後の入居困難リスクとその対策

一方で、賃貸派には「高齢になると孤独死などを懸念され、部屋が借りにくくなる」という現実的な法的・社会的リスクがあります。しかし近年、この状況は緩和傾向にあります。「高齢者向け優良賃貸住宅」の増加や、民間の「見守りサービス(孤独死保険など)」の普及により、十分な金融資産(4,500万円)さえあれば、老後の住まいに困るリスクは金銭の力で完封できるようになってきています。

結論「リスクを取る場所」の違いでしかない

「持ち家か、賃貸か」という問いに対するFP×SEの最終的な回答は、以下のようになります。

どちらが正解かではなく、「不動産市場という特定の土地に全振りするか(持ち家)」、「世界中の株式市場でお金を増やすか(賃貸)」という、リスクマネジメントの選択なのです。

【持ち家派・購入検討者向け】今の家の「本当の価値」、知っていますか?

「うちの家(これから買う家)は資産になるのか?」それを知る唯一の方法は、不動産市場における客観的な価値を把握することです。将来の修繕費で赤字になる前に、まずはプロの無料査定で自分だけのシミュレーションを作ってみましょう。

【賃貸派向け】家賃を払いながら「資産4,500万円」を作るには?

賃貸派の勝算は「浮いたお金をどう運用するか」に全てがかかっています。銀行に寝かせているだけでは、ただ家賃を消費するだけです。新NISAを活用した具体的な投資プランや、あなたに最適な老後対策を、お金のプロに無料で相談して「自分だけの最適解」を見つけませんか?