「ついに、この時が来てしまいました。」

長らく続いたマイナス金利が解除され、日本は今、17年ぶりとなる「金利のある世界」を歩んでいます。ニュースで「利上げ」の文字を見るたびに、住宅ローンを変動金利で組んでいる方は、夜も眠れないほどの不安を感じているのではないでしょうか。

「今はまだ返済額が変わっていないけれど、いつ上がるの?」 「月々の支払いが数万円も増えたら、生活が破綻してしまう…」

そんな不安を抱えるあなたのために、現役FPである私が、2026年現在の最新状況に基づいた金利上昇シミュレーションと、今すぐ取るべき防衛策を徹底解説します。

この記事を最後まで読めば、漠然とした不安が「具体的な対策」に変わり、大切な家計を守る一歩を踏み出せるはずです。

【2026年最新】日本の金利はどう変わったのか?

2024年のマイナス金利解除を皮切りに、日本の金利は段階的に引き上げられてきました。2026年現在、主要なネット銀行やメガバンクも、ついに「短期プライムレート(短プラ)」の引き上げに踏み切っています。

変動金利の基準となるこの短プラが動くということは、あなたのローンの金利が上がるのは「時間の問題」ではなく「確定事項」になったことを意味します。

「まだ大丈夫だろう」という楽観視は、今の時代、最も危険なリスクです。

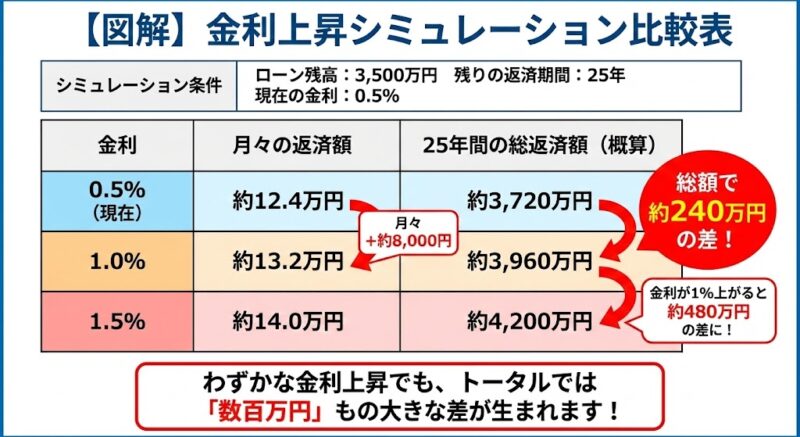

【シミュレーション】金利が0.5%上がると返済額はいくら増える?

では、実際に金利が上がると、私たちの生活にはどれほどのインパクトがあるのでしょうか。

【シミュレーション条件】

- ローン残高:3,500万円

- 残りの返済期間:25年

- 現在の金利:0.5%

この状況で、金利が 0.5%上昇し、1.0%になった場合 を計算してみましょう。

- 現在の返済額:約12.4万円

- 上昇後の返済額:約13.2万円

- 差額:月々 +約8,000円(年間 +約9.6万円)

「月8,000円ならなんとかなる」と思いましたか? しかし、これが 1.0%上昇(金利1.5%) になると、差額は 月々 +約1.7万円(年間 +約20万円) にまで跳ね上がります。

10年で200万円。この大金を、あなたはただ銀行に払い続けるだけで満足ですか?

自分のローンの返済額がどう変わるか、一度プロに計算してもらうのが一番の近道です。

◆◆あなたの住宅ローンが100万円以上も削減できる!?◆◆

[PR] 住宅ローン一括比較・借り換え相談サービス

※今の金利より低いプランが見つかれば、金利上昇分を帳消しにできる可能性があります。

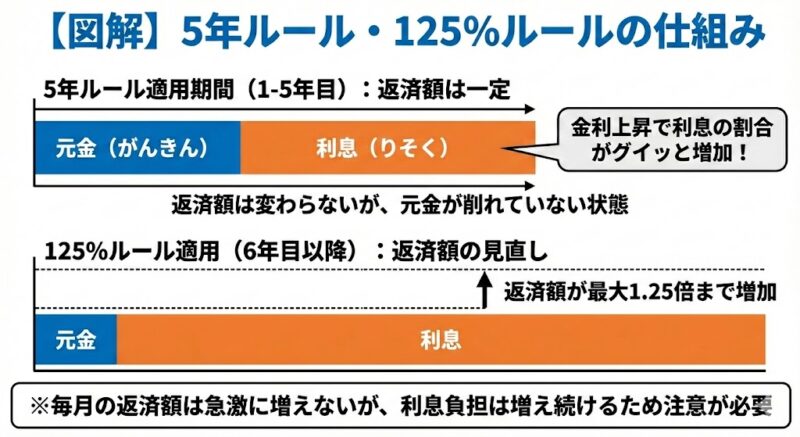

知らないと怖い「5年ルール」と「125%ルール」の罠

多くの変動金利には「5年ルール(5年間は返済額を変えない)」と「125%ルール(増額しても前の1.25倍まで)」という仕組みがあります。

一見、私たちを守ってくれる優しいルールに見えますが、実は「支払いの先送りにすぎない」という恐ろしい側面があります。

- 未払利息の発生:返済額が変わらなくても、内訳の「利息」が増えれば、元金が全く減らない状況に陥ります。

- 最終返済日の恐怖:減らなかった元金は、最後に「一括返済」を求められるケースがあるのです。

「返済額が変わっていないから安心」は、ズボラさんが最もハマりやすい罠です。

FPが教える!金利上昇に打ち勝つ「3つの防衛策」

不安に震える必要はありません。正しい知識があれば、対策は可能です。

① 「固定金利」への切り替えを検討する

もし今後、さらに金利が2%〜3%と上がると予想するなら、今のうちに固定金利に切り替えて「返済額を確定させる」のは有効な手段です。ただし、切り替え手数料が発生するため、シミュレーションが必須です。

② 「借り換え」で金利そのものを下げる

現在、銀行間の顧客獲得競争は激化しています。「他行へ借り換える」という姿勢を見せるだけで、今の銀行が金利を引き下げてくれる「金利交渉」ができる場合もあります。

③ 資産運用(NISA)で「増やす力」を強化する

ローン金利が1%上がっても、新NISAで年利3〜5%の運用ができれば、トータルでの資産は守れます。「借金を減らす」ことと「資産を増やす」ことをセットで考えるのが、2026年版の家計管理です。

まとめ:行動した人だけが、資産を守れる

「金利のある世界」は、ズボラなままでは損をする時代です。しかし、裏を返せば、情報を集めて動いた人にとっては、銀行選びや運用次第で大きなチャンスになる時代でもあります。

まずは、自分のローンの契約書を取り出し、「今の金利」と「5年・125%ルールの有無」を確認することから始めてください。

あなたの家を守れるのは、銀行でも政府でもなく、あなた自身の「決断」だけです。