「iDeCoは所得税が安くなるから、やらないと損ですよ」

金融機関の窓口やネット記事で、耳にタコができるほど聞かされる言葉です。確かに、節税効果は強力です。しかし、その甘い言葉の裏には、あなたの人生の自由度を奪いかねない「強力な縛り」が隠されていることを忘れてはいけません。

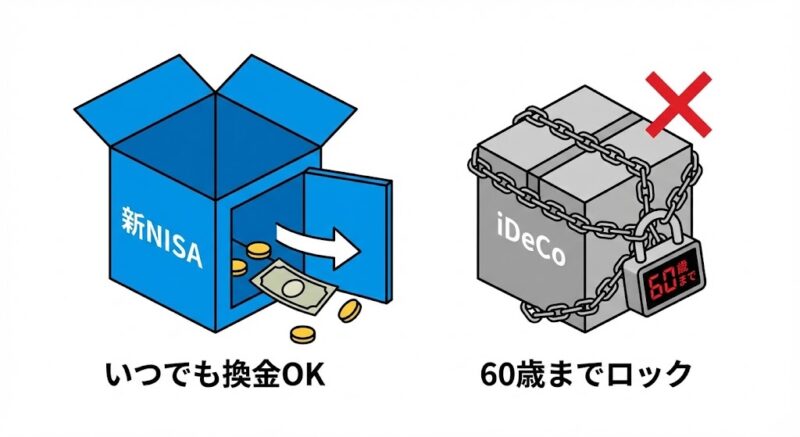

それは、原則として「60歳まで1円も引き出せない」という資金拘束(ロック)のルールです。

家計というプロジェクトを運営する上で、現金の流動性が失われることは、予期せぬトラブルやチャンスに対応できない脆弱性を抱えることを意味します。今回は、節税の裏に隠された「機会損失」を数字で可視化し、あなたが本当にiDeCoを始めるべきかどうかを審議します。

節税額よりも大きな「流動性」という名の価値

iDeCoの最大のメリットは、掛け金が全額所得控除になることです。例えば、年収500万円の人が毎月2.3万円を積み立てれば、年間で数万円の税金が戻ってきます。

しかし、その数万円と引き換えに、あなたは「今後数十年にわたって、そのお金に一切触れられない」という契約を交わすことになります。人生には、予想外のイベントが付きものです。

- 急な結婚や出産、親の介護

- 理想の住まいとの出会い(住宅ローンの頭金)

- キャリアアップのための自己投資や起業のチャンス

これらの局面で「手元に現金があれば……」と後悔しても、iDeCoに入れたお金はあなたを助けてくれません。FPの視点から見れば、「いつでも使える100万円」と「60歳まで使えない110万円(節税分含む)」では、人生のフェーズによっては前者の方が圧倒的に価値が高い場合があります。目先の節税額という「点」ではなく、人生全体の資金繰りという「線」で考える必要があります。

徹底シミュレーション:資金ロックによる「機会損失」の正体

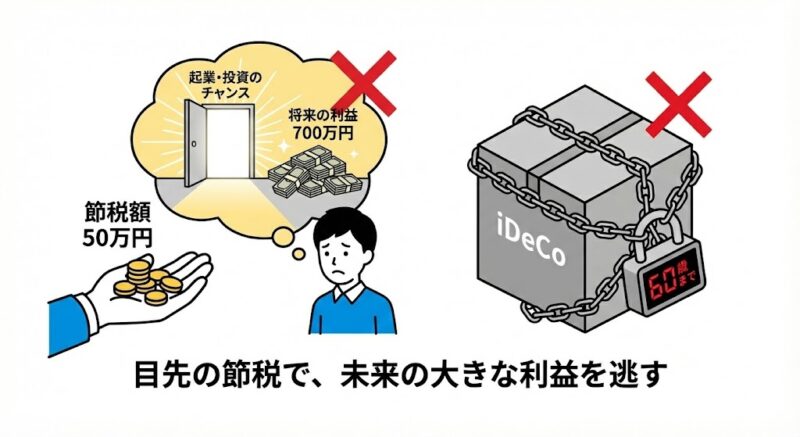

では、60歳までお金が使えないことによる「機会損失」を、具体的な数字で計算してみましょう。

例えば、あなたが30歳の時に「どうしても挑戦したい副業や事業」が見つかり、その軍資金として300万円が必要になったとします。もしこの300万円がiDeCoにロックされていた場合、あなたには2つの道しかありません。

- 挑戦を諦める

- 高い金利を払ってローンを組む

もし、諦めたことによって得られたはずの利益が年利10%だったとしたら、10年後にはその300万円は約778万円になっていた計算になります。

一方で、iDeCoで得られた節税額が年間5万円だったとしても、10年で50万円。運用の利益を足しても、到底その差は埋まりません。

「人生を好転させるチャンス」を現金不足で逃すこと。 これこそが、iDeCoという仕組みが抱える最大の隠れたコスト、すなわち「機会損失」の正体です。

iDeCoで「詰む人」と「恩恵を受ける人」の境界線

iDeCoという道具が悪いわけではありません。使い方の問題です。FPとしての判断基準を提示します。

iDeCoで「詰む」リスクが高い人

- 20代〜30代で、まだライフイベント(結婚・住宅購入)を終えていない人: 今後、まとまった現金が必要になる可能性が非常に高く、ロックされるリスクが大きすぎます。

- 貯金のほとんどをiDeCoに回そうとしている人: 生活防衛資金が不足している状態でロックをかけるのは、バックアップなしで本番稼働させるのと同じくらい危険です。

iDeCoの恩恵をフルに受けられる人

- すでに住宅購入などの大きな支出を終えた40代〜50代の人: 60歳までの期間が短く、人生の不確定要素が減っているため、節税の恩恵を安全に受け取れます。

- 新NISAの枠をすでに使い切り、さらに余剰資金がある人: 自由に動かせる資産を十分に確保した上での「プラスアルファ」なら、iDeCoは最強の武器になります。

FPのアドバイス:まずは「出口が自由な場所」から固めよ

iDeCoを検討しているあなたに、私が一番伝えたいアドバイスはシンプルです。「まずは新NISAという、いつでも出口が開いている場所を優先せよ」ということです。

新NISAも運用益は非課税ですが、iDeCoと決定的に違うのは「いつでも売却して現金化できる」という点です。これは人生の不確実性に対する、最強の防御となります。

「節税になるから」という強迫観念で自分に縛りをかける必要はありません。まずは新NISAで「自由に動かせる資産の土台」を作り、それでもなお「老後のためだけにお金を封印しても大丈夫だ」と思える余裕ができてから、初めてiDeCoの門を叩く。これが、後悔しないための合理的な順序です。

あなたの資産に「柔軟性」を取り戻すためのステップ

まずは「いつでも動かせる箱」を最大活用する

節税の前に、まずは自由度の高い運用環境を整えましょう。出口が自由であることが、最大の安心に繋がります。

自分の「現金余力」をプロに診断してもらう

「自分はいくらまでならロックしても大丈夫なのか?」その判断は非常に難しいものです。将来の支出を予測し、最適な配分を専門家と確認してください。

制度の「裏側」を正しく理解する

メリットばかりを強調する情報に惑わされず、リスクを正しく理解した上で判断を下してください。体系的な知識が、あなたの資産を守る盾になります。