2024年に始まった新NISA制度も、2026年でついに3年目を迎えました。

積立投資をコツコツ続けてきたあなたの画面には、今、どのような数字が並んでいるでしょうか。

「想像以上に増えた。一度利益を確定させるべきか?」

「暴落が怖い。AIは今後の相場をどう見ているのか?」

3年という月日は、投資のビギナーが「中級者」へと脱皮する時期であり、同時に「心理的な迷い」が最大化する時期でもあります。世の中の専門家は「一生持ち続けろ」と言いますが、それはあなたのライフプランを無視した無責任な回答かもしれません。

本記事では、AFP(ファイナンシャルプランナー)の「家計防衛」の視点と、SEの「アルゴリズム解析」の視点を融合。AI(Gemini)を駆使して、感情を排除した「出口戦略」の最適解を炙り出します。

【ご注意事項】

本記事の内容は、一般的な情報の提供を目的としたものであり、特定の投資商品への勧誘や将来の運用成果を保証するものではありません。投資には価格変動リスクがあり、元本を割り込む可能性があります。最終的な投資決定は、ご自身の判断と責任において行っていただけるようお願いいたします。

2026年の投資家が直面する「利益確定の誘惑」と「プロスペクト理論」

なぜ、新NISAを3年も続けると、急に売りたくなるのでしょうか。それは、あなたが投資に慣れてきたからではなく、人間の本能(プロスペクト理論)が牙を剥き始めているからです。

利益を失う恐怖は、得る喜びの2倍

行動経済学では、人間は「10万円得した喜び」よりも「10万円損した苦しみ」を2倍強く感じると言われています。3年運用して利益が乗ってくると、「この利益を失いたくない」という防衛本能が働き、合理的でないタイミングで売却(利益確定)を急いでしまうのです。

しかし、AFPの視点で言えば、新NISAの最大の武器は「非課税による複利効果」です。

A = P(1 + r)n

ここで A は元利合計、P は元本、r は年利、n は運用年数です。この数式が示す通り、投資期間(n)が長くなればなるほど、利益は加速度的に増えていきます。3年目で売るということは、この「加速度」が最も高まる直前でエンジンを切ることに等しいのです。

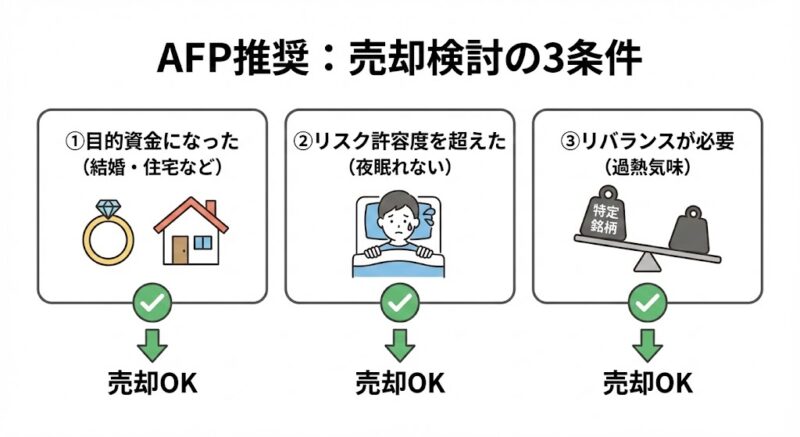

ライフイベントから逆算する「売却の3条件」

「一生売るな」は極論です。AFPとして、私は以下の3つの条件に当てはまる場合にのみ、利益確定(売却)を検討すべきだとアドバイスします。

① 3年以内に確実に使う「目的資金」になったか

結婚、住宅購入、子供の進学など、3年以内に使う予定があるお金をNISAで運用し続けるのはリスクです。相場は数年単位で停滞することがあります。「必要になった時に暴落している」という最悪の事態を避けるため、目的の金額に達した時点で一部を現金化(キャッシュアウト)するのは、極めて知的な戦略です。

② リスク許容度が変わったか

「夜、相場が気になって眠れない」のであれば、それはあなたのリスク許容度を超えています。精神的健康を損なってまで投資を続けるのは本末転倒です。AIに現在のポートフォリオの最大下落率(ドローダウン)を試算させ、耐えられない数字が出るなら、比率を落とすべきです。

③ ポートフォリオのリバランスが必要か

特定の銘柄(例:米国株1本)が上がりすぎて、資産全体に占める割合が過剰になった場合。これは「出口」ではなく「メンテナンス」としての売却です。

Geminiに将来予測(モンテカルロ法)をさせる方法

「将来、暴落が来るかどうか」を人間が予言することは不可能です。しかし、SEの視点では、「過去のデータに基づいた確率論的なシミュレーション」をAIに実行させることで、判断の精度を劇的に高めることができます。

Geminiを「シミュレーター」として使う

一般的な比較サイトのシミュレーターは、右肩上がりの直線的なグラフしか出しません。しかし、現実は違います。Geminiに以下のプロンプトを入力し、「ボラティリティ(変動幅)」を考慮した未来を予測させましょう。

AIが出す「最悪の数字」を直視し、それでも「回復まで待てる」と判断できるなら、あなたは自信を持ってガチホ(継続)を選択できます。

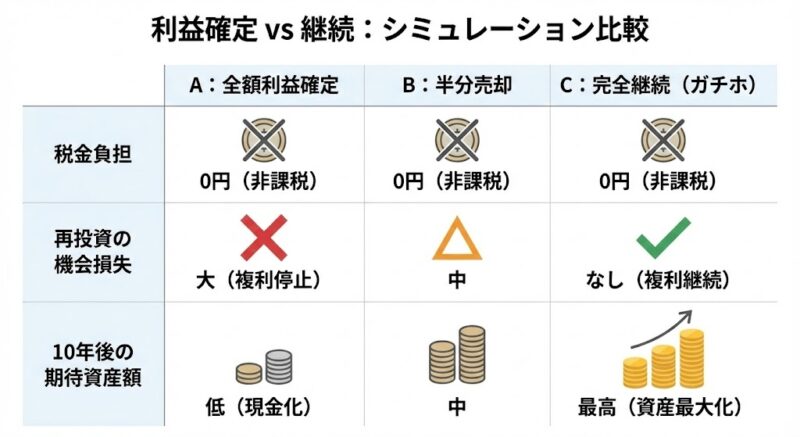

利益確定 vs 継続:2026年最新シミュレーション比較

2026年の市場環境を踏まえ、100万円の含み益が出ているケースでの「その後」を比較表にまとめました。

| 項目 | パターンA:全額利益確定 | パターンB:半分売却 | パターンC:完全継続 |

| 税金負担 | 0円(非課税) | 0円(非課税) | 0円(非課税) |

| 再投資の機会損失 | 大(複利が停止) | 中 | なし |

| 暴落時の心理的ダメージ | ゼロ | 小(半分は現金化済み) | 大 |

| 10年後の期待資産額 | 低(現金保有のため) | 中 | 最高 |

| 推奨される人 | 近々大きな出費がある人 | メンタルを安定させたい人 | 10年以上使う予定がない人 |

2026年の「非課税枠の再利用」ルールを忘れるな

新NISAでは、売却した分の「非課税投資枠」が翌年以降に復活します。これが旧制度との決定的な違いです。「一度売ったら終わり」ではありません。

SEの視点で見れば、これは「キャッシュのポジションを柔軟に入れ替えられるシステム的なバッファ」が与えられたことを意味します。

AIを「冷静な参謀」として使い、感情をハックせよ

新NISA 3年目。あなたが今感じる「売りたい」という衝動は、脳の生存本能によるノイズかもしれません。

- AFPの視点で「使う時期」を確認する

- SEの視点で「最悪のシナリオ」をAIに試算させる

- 枠が復活するルールを利用し、「一部売却」という中間地点も検討する

投資の出口戦略とは、相場を当てるゲームではなく、「自分の人生の幸福度を最大化するデータ処理」です。

迷った時は、Geminiにあなたのポートフォリオを投げかけてみてください。AIはあなたに「安心」は与えませんが、決断に必要な「冷徹な数字」を与えてくれます。その数字こそが、2026年という激動の時代を生き抜くための、最強の武器になるのです。

※本記事は特定商品の勧誘を目的としたものではありません