「コツコツ貯めてきた1,000万円。これだけあれば、しばらくは安心だろう」

もしあなたがそう考えているなら、今すぐその認識をアップデートする必要があります。

世界的な物価高騰の波は、私たちの想像以上に速く、そして残酷に「お金の価値」を削り取っています。通帳に刻まれた「1,000万円」という数字は変わらなくても、そのお金で「買えるモノ」は確実に減っているのです。

今回は、仮にインフレ率3%という状況が2030年まで継続した場合、あなたの1,000万円が実質的にいくらまで目減りしてしまうのか、精密なシミュレーションを行いました。数字が突きつける衝撃の真実と、これから私たちが取るべき「生存戦略」について、FPの視点から詳しく解説します。

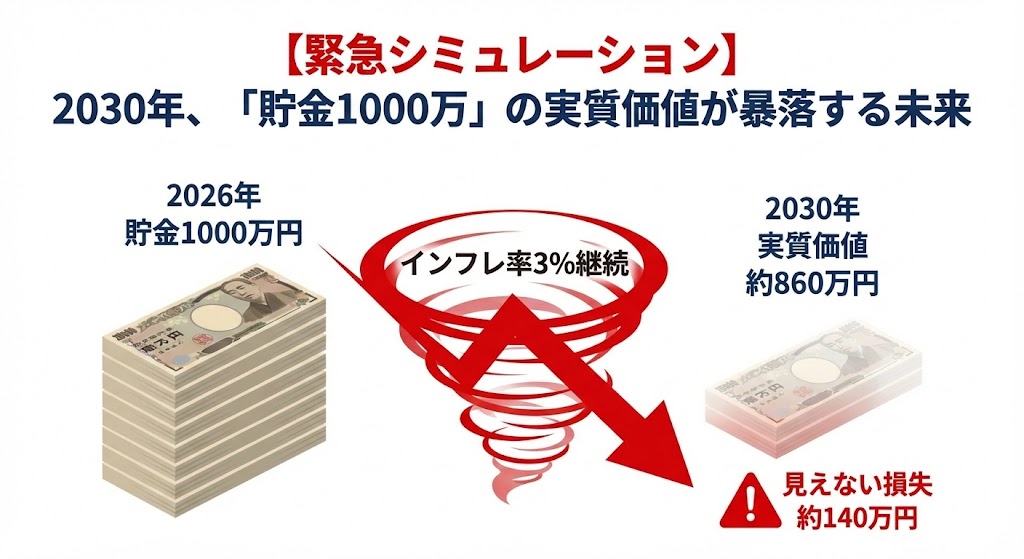

2030年に「1,000万円」で買えるものは、今の「800万円分」になる

まず、計算結果からお伝えしましょう。現在から数年後の2030年まで、毎年3%の物価上昇が続いたと仮定すると、あなたの1,000万円の実質的な価値は、約860万円程度まで低下します(※現在の購買力を100%とした場合)。

「たった数百万円の差か」と感じるかもしれませんが、これは非常に大きな問題です。今の生活水準で1,000万円かけて購入できる家、車、教育、あるいは老後の生活費が、2030年には「あと140万円足りない」という事態に陥ることを意味します。

実質的な価値は、以下の算式によって導き出されます。

この数字が示しているのは、あなたが銀行に預けている「だけ」で、毎年少しずつ、手元からお金が奪われているという現実です。銀行の金利がほぼゼロに近い現状では、物価上昇による価値の目減りを補填することは不可能です。通帳の数字という「見た目」の安心感に騙されず、購買力という「中身」を直視しなければなりません。

インフレは、国が課した「目に見えない税金」である

なぜ、これほどまでにインフレを警戒しなければならないのか。それは、インフレが私たちの生活から強制的に資産を吸い上げる、「名前のない税金」と同じ働きをするからです。

通常の税金であれば、税率が上がれば大きな反発が起こります。しかし、物価上昇による資産価値の低下は非常に緩やかで、日常の買い物のなかで「なんとなく高いな」と感じる程度にしか実感できません。しかし、その「なんとなく」が積み重なった結果、数年後にはあなたの貯金の数分の一が無価値になっているのです。

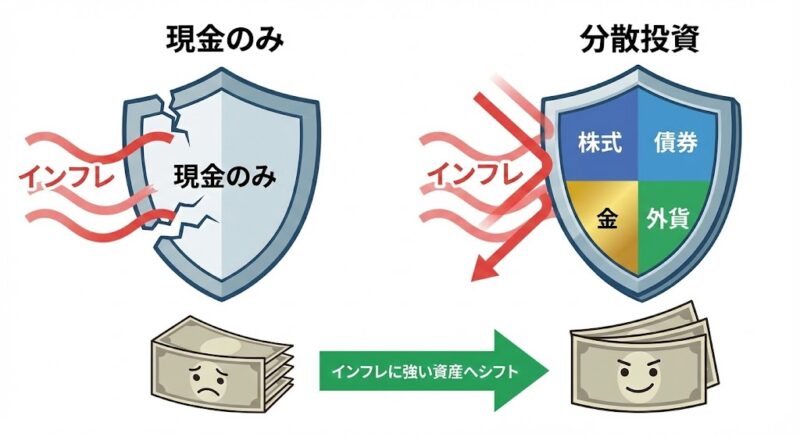

この「目に見えない税金」を回避するためには、現金のまま保有し続けることの危険性を認識する必要があります。かつて「現金は王様(Cash is King)」と言われた時代もありましたが、物価が上昇し続ける環境下では、現金こそが最も脆弱な資産になってしまいます。資産を守るためには、この構造的なリスクから、いち早く抜け出すための決断が必要です。

「貯める」から「守りながら増やす」へ。今すぐ必要な方針転換

この目減りしていく資産を食い止める唯一の方法は、物価の上昇率と同等、あるいはそれ以上の利回りで資産を運用することです。現金のまま眠らせておくのではなく、世界全体の成長や企業の価値に資産を分散させることが、現代の資産防衛の鉄則となります。

具体的には、以下の3つのステップで家計の「防御力」を高めましょう。

- 生活防衛資金以外の「余剰金」を特定する:まずは、直近数ヶ月の生活に必要なお金以外、つまり「長期間動かさなくていいお金」がいくらあるかを明確にします。

- インフレに強い資産クラスを組み込む:株式や不動産、あるいは金(ゴールド)といった、物価上昇に連動して価値が上がりやすい資産に、少しずつ振り分けていきます。

- 時間の力を最大限に活用する:一気に変える必要はありません。毎月一定額を積み立てることで、購入タイミングを分散させながら、2030年に向けてじっくりと資産の形を整えていくのです。

この方針転換は、「もっと儲けたい」という欲からではなく、「今の生活水準を維持したい」という切実な防衛本能に基づいて行われるべきものです。

FPのアドバイス:思考停止という「最大のコスト」を支払わないために

FPとして多くの方の相談に乗ってきましたが、将来的に最も大きな損失を被るのは、リスクを取って失敗した人ではなく、「何も変えずに現状維持を続けた人」です。

過去の成功体験が強い人ほど、「日本はデフレが続くから、現金が一番強い」という古い考えに固執しがちです。しかし、世界の経済情勢は劇的に変化しており、かつての常識はもはや通用しません。

2030年になってから「あんなに貯めていたのに、これしか買えないのか」と嘆いても、失った時間は取り戻せません。大切なのは、今この瞬間にシミュレーション結果を自分事として捉え、小さな一歩を踏み出すことです。それが、未来の自分に対する、最高のプレゼントになります。

2030年の自分を救うための「具体的な一手」

資産の「置き場所」を今すぐデバッグする

価値が目減りし続ける口座に全額を置いておくのは、もうやめましょう。世界中の成長を味方につけ、インフレの波を乗り越えるための「道具」を手にしてください。

プロの「監査」で家計の脆弱性を克服する

シミュレーション結果はあくまで一般論です。あなたの家族構成、住宅ローン、今後のライフイベントに合わせて「具体的にどう資産を配分すべきか」は、プロの目によるチェックが不可欠です。「自分の家計専用の生存戦略」を、専門家と一緒に作り上げてください。

正しい「資産設計」の知識を身につける

どの資産に、どれくらいの割合で配分すればいいのか。その答えは、一人ひとりのライフプランによって異なります。一過性の情報に惑わされず、自分にとって最適な「守りと攻め」の比率を学ぶことが、本当の安心に繋がります。