税金は「変えられない定数」ではない

多くの人が「所得税や住民税は給料から勝手に引かれる、動かせない定数」だと思い込んでいます。しかし、その認識こそが最大のシステムエラーです。

日本の税制は「申告納税制度」。つまり、自分から「この控除を適用してください」とシステムにリクエストを送らない限り、税金は最も高い設定(デフォルト)のままです。

本記事では、多忙なあなたが「最短ルート」で手取りを最大化するための税務最適化フレームワークを公開します。

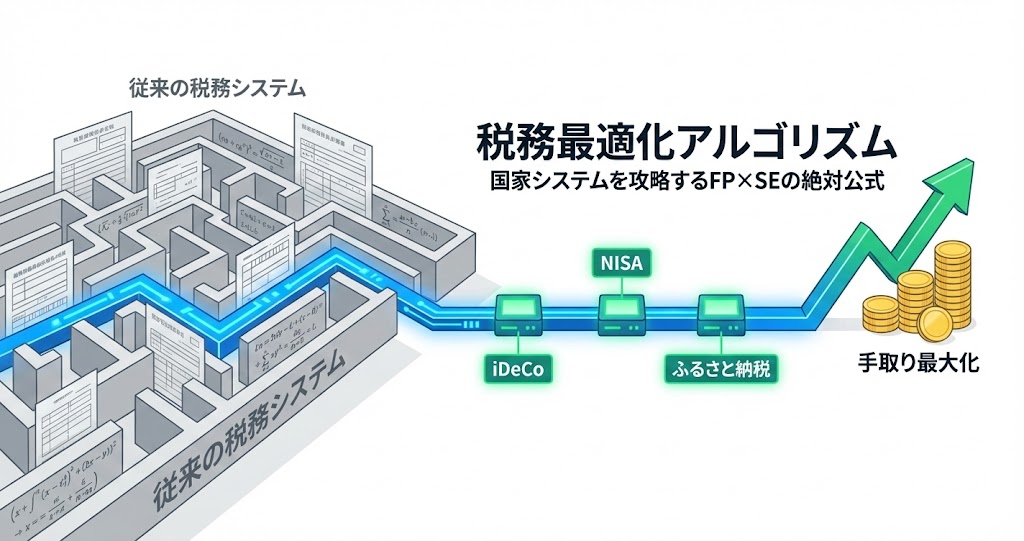

税務最適化の「優先順位」:どのパッチから当てるべきか

節税には「優先順位」があります。効果の低いものから手を出すのは、非効率なシステムを作っているのと同じです。以下の順序でシステムを構築してください。

| 優先順位 | 対策(モジュール名) | 効果(戻り値) | 難易度(実装コスト) |

| Lv. 1 | ふるさと納税 | 実質2,000円で数万円分の返礼品 | 低(サイトで注文するだけ) |

| Lv. 2 | iDeCo(個人型確定拠出年金) | 所得税・住民税の劇的な軽減 | 中(口座開設が必要) |

| Lv. 3 | NISA(少額投資非課税制度) | 運用益への課税(20.315%)をゼロ化 | 中(証券口座が必要) |

| Lv. 4 | 各種所得控除(生命保険、医療費等) | 課税所得の微調整 | 低(書類提出のみ) |

【実践】AIを「税務監査(オーディット)エンジン」として使う

自分の今の状況で「どの対策が最適か」を計算するのは、AIの得意分野です。税理士に相談する前に、以下のプロンプトをGeminiやChatGPTに投げてください。

プロンプト例:

「私は手取りを最大化したい会社員です。以下の条件で、iDeCo、NISA、ふるさと納税をフル活用した場合の『年間の節税総額』をシミュレーションしてください。

・年収:◯◯万円

・家族構成:配偶者あり、子供なし

・現在の加入保険:なし

・目的:20年後の資産を最大化しつつ、今の手取りを月1万円増やしたい」

AIが出した「期待値(節税額)」に納得したら、あとはその通りにシステムを設定するだけです。

バグ(税務リスク)の回避:税務署に弾かれないために

最強のハックには、常に「例外処理」が必要です。税理士が最も口を酸っぱくして言う「やりすぎ」を防ぐためのチェックポイントを整理しました。

- iDeCoの流動性リスク:60歳まで引き出せない。今の生活費(キャッシュ)を圧迫しすぎていないか?

- ふるさと納税の限度額:限度額を超えると単なる「高額な寄付」になります。必ずシミュレーターで「最大効率の引数(寄付額)」を確認してください。

- 特定口座の選択:NISA以外の投資で「源泉徴収あり」を選択しないと、確定申告という「手動プロセス」が発生し、手間(コスト)が増えます。

あなたの人生の「純利益」は、設定一つで変わる

税理士は「過去の計算」を助けてくれますが、あなたの「未来のキャッシュフロー」を設計するのは、あなた自身です。

「難しそう」という感情的なブロックを排除し、「設定を変更すれば、翌年の手取りが増える」という論理的な事実だけを見てください。

今日、iDeCoの資料を請求し、ふるさと納税のサイトを開く。その10分間の「システム設定」が、時給換算で数十万円の価値を生むのです。