結論から申し上げます。

「万が一の時、今の保険だけで足りるだろうか?」 そんな「正体不明の不安」が、あなたの貴重な資産をじわじわと侵食していませんか?

物価高騰と社会保険料の上昇が家計を圧迫する今、多くの人が「保険という名の聖域」にメスを入れられずにいます。理由は明白です。自分が将来「公的にいくらもらえるのか」を正確に把握していないからです。

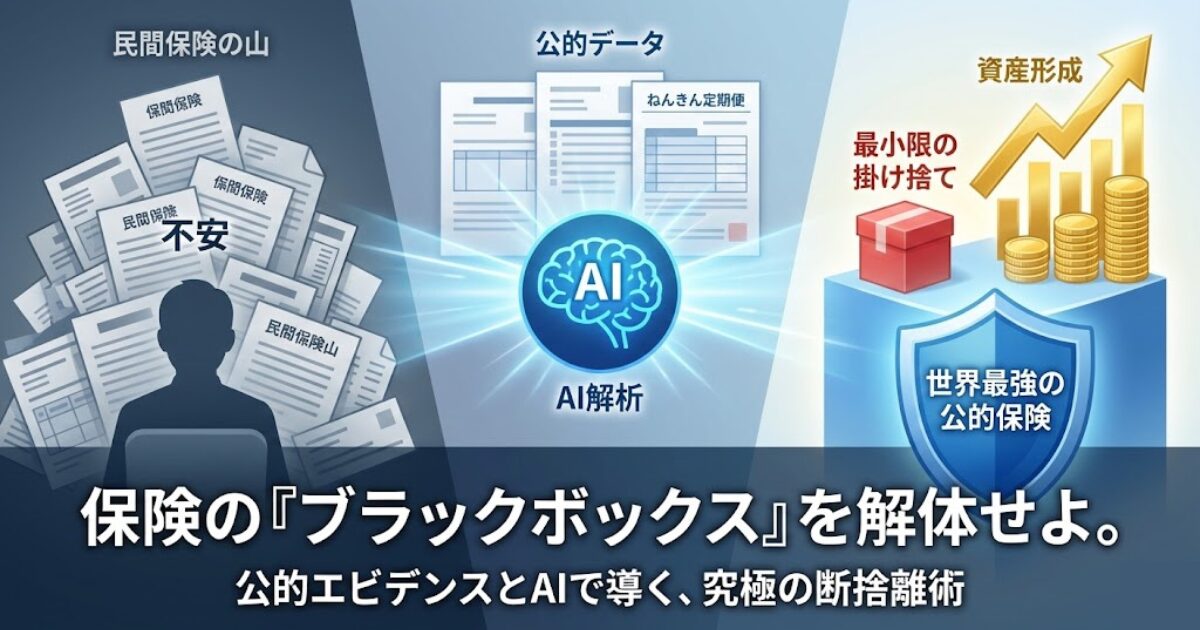

そこで本記事では、AFP(ファイナンシャルプランナー)の専門知見と、現役SEのデータ解析スキルをフル稼働させます。

最新のAI(Gemini)に「ねんきん定期便」や「健保給付データ」を読み解かせ、あなたの家計に本当に必要な保障額を1円単位で算出する、次世代の保険断捨離術を公開します。

不安を煽る営業トークは、もう必要ありません。 データを武器に自由を勝ち取る。 [ロードマップ]のPHASE 1:家計の穴を塞ぐを開始しましょう。

なぜ「保険の見直し」は失敗し続けるのか:不安の正体

多くの人が保険の見直しを検討しながら、結局は「今のままでいいか」と現状維持を選びます。そこには、保険業界が長年かけて作り上げた「不安のマーケティング」という心理的トラップが仕掛けられているからです。

心理学×AFP:不足を恐れる「損失回避」の罠

人間には、得をする喜びよりも、損をすることを極端に恐れる「損失回避」という性質があります。保険営業はここを突きます。

「もし、あなたが明日倒れたら?」

「お子さんの学費はどうなりますか?」。

しかし、AFPの視点で見れば、これらの不安はすべて「公的保障の無知」から生まれています。

- 高額な医療費がかかっても、上限が決まっている(高額療養費制度)。

- 働けなくなっても、給与の約3分の2が1年半補填される(傷病手当金)。

- 世帯主に万が一があっても、国から遺族年金が支給される。

これらの「すでにある資産」を計算に入れず、ゼロベースで民間保険を組むのは、「すでに一軒家を持っているのに、予備でもう一軒家を買う」ようなものです。

Geminiによる「社会保障のデジタル解析」

では、自分の「公的保障」は具体的にいくらあるのか? ここでSE的アプローチを導入します。

複雑な年金制度や健康保険のルールを自分で計算する必要はありません。「ねんきん定期便」というデータを、AI(Gemini)に構造化データとして処理させるのです。

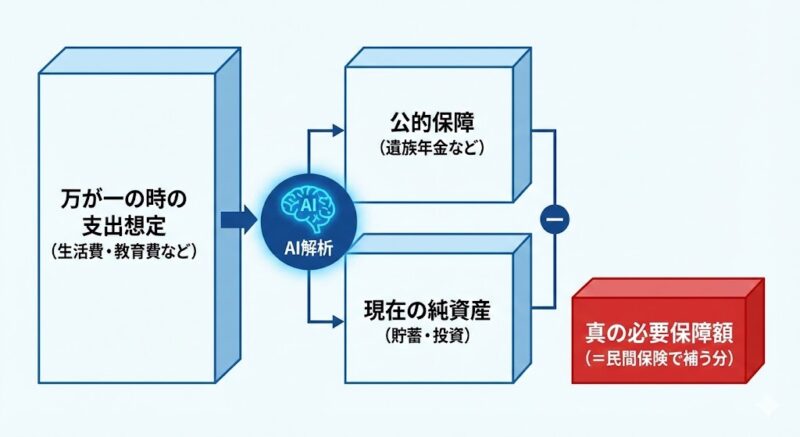

保障額の算出式:カバレッジ・ギャップの特定

私たちが求めるべきは、以下の数式で表される「真の必要保障額」です。

真の必要保障額 = (万が一の時の支出想定) – (公的保障) – (現在の純資産)

多くの人は「万が一の時の支出想定」だけを見て保険料を決めていますが、SEの視点では「公的保障」と「現在の純資産」という差し引き項目(マイナス要素)をいかに正確に定義するかが、最適化の鍵となります。

Geminiに「ねんきん定期便」を読み解かせる最強プロンプト

お手元に「ねんきん定期便」を用意してください。これをGeminiに解析させることで、あなたの「遺族年金」と「障害年金」の概算を一瞬で算出できます。

プロンプト例:遺族年金の「見える化」

このプロンプトを実行すると、Geminiは「国から月額約15万円(年間180万円)が支給される」といった事実を導き出します。

「国から180万円出るなら、3,000万円も保険はいらない。1,000万円で十分だ」というデータに基づいた確信こそが、保険を解約する勇気を与えてくれます。

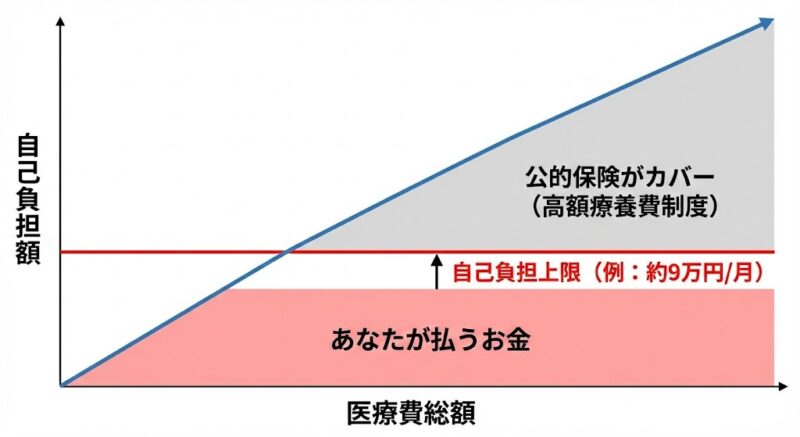

高単価な「医療保険」を解体する:高額療養費制度の威力

日本人が最も多く加入し、かつ最も無駄が多いのが「医療保険」です。月々5,000円、10,000円と支払っている入院保障、実はそのほとんどが「高額療養費制度」でカバーされています。

AFPが教える「医療費の自己負担上限」

一般的な所得(年収約370万〜770万円)の会社員であれば、1ヶ月にどれだけ高度な手術や入院をしても、自己負担の上限は約9万円程度です。さらに、大企業の健康保険組合であれば「付加給付」により、実質的な上限が2万円〜2.5万円に抑えられているケースも少なくありません。

「月1万円の保険料を払って、いざという時に数万円の給付金をもらう」

これは投資の観点(ROI)で見れば、圧倒的に効率の悪いギャンブルです。

SE的解決策:医療保険を「貯金」に置き換える

医療保険を解約し、その浮いた1万円を「医療用予備費」として貯金、あるいは新NISAで運用してください。

- 保険:病気にならないと1円も戻ってこない。

- 貯金:病気にならなくても、あなたの資産として残る。AIに医療費リスクを確率論で計算させれば、どちらが「合理的」かは一目瞭然です。

保険は「貯める」ものではなく「掛ける」もの

あなたの家計システムから「正体不明の不安」という最大のバグが取り除かれたこととでしょう。

- 社会保険(OS)の仕様把握: 高額療養費や遺族年金など、すでに持っている「最強の保障」を再確認した

- 民間保険(サブスク)の限定: 貯蓄ではカバーできない「再起不能なリスク」のみにプラグインを絞り込んだ

- AIによる精密計算: 感情ではなく「1円単位のデータ」に基づき、本当に必要な保障額を定義した

もし月2万円を削減できたなら、あなたは今日、将来の720万円という資産を奪還したことになります。

次なるステージへ

【王道ルート】固定費の徹底粛清 PHASE 1 : STEP 2 |浮いた軍資金を「稼ぐ口座」へ

保険の余剰を取り除き、キャッシュフローを確保した次にすべきことは、その「軍資金」の配置最適化です。

せっかく確保した現金を、金利の低い銀行に眠らせたままにするのは、また別の「機会損失という名のバグ」を生んでいるのと同じです。

次のステップでは、日銀の利上げ局面を逆手に取り、預金を「寝かせる」から「稼ぐ」へと転換させる、最強の口座構成術をハックします。

確保した「自由への原資」を、最大効率で増幅させるシステムへと流し込みましょう。

【応用ルート】固定費の徹底粛清 PHASE 1 : STEP 3 | サブスク・通信費の断捨離

「月額数百円」というメモリリークを放置していませんか?

保険を解体した次にターゲットとなるのは、スマホ代、サブスク、光熱費といった「聖域なき固定費」です。 一つひとつは小さく見えても、これらもまた「一度設定すれば一生得する」ハックの塊です。