「数百円のために時間を無駄にするのは非効率だ」という認識は、もはや古い考え方です。現在のポイント戦線は最大20%還元さえ狙える「3大経済圏」の覇権争いに集約されており、これを仕組み化して放置することこそが、現代最強のマネーハックとなります。

「ポイ活なんて、時間を無駄にするだけだ」

もしあなたがそう思っているなら、その認識は今、大きな損失を生んでいるかもしれません。

かつて「おまけ」に過ぎなかったポイントは、今や決済額の数%〜20%が還元され、それを自動で新NISAに流し込むことで「非課税で増やせる資産」へと進化したのです。

2024年以降の決済・証券業界の激変を経て、現在の戦場は「楽天・SBI・PayPay」による三つ巴の覇権争いに集約されました。この記事では、現役FPであり、システムの効率化を追求するSEでもある私が、「どの経済圏を、どう仕組み化すれば、最もズボラに、最も大きな利益を得られるか」の最適解を提示します。

この記事を読み終える頃、あなたのスマホ決済は単なる支払い手段ではなく、24時間止まらない「自動資産増幅エンジン(現金製造機)」に変わっているはずです。

「3大経済圏」勢力図と選定基準

まずは、私たちがどの戦場(経済圏)に身を置くべきか、最新のマーケットデータから分析しましょう。

ポイント経済圏のシェアと満足度(2026年1月時点)

MMD研究所等の最新調査によれば、主要経済圏の利用状況は以下の通りです。

- 楽天経済圏(44.1%):依然としてトップ。幅広いサービス連携が武器。

- PayPay経済圏(29.5%):QR決済のシェアを背景に2位。10代〜30代の支持が厚い。

- Vポイント経済圏(26.2%):三井住友カードとTポイントの統合、Oliveの普及で満足度が急上昇中。

SE的な視点で見れば、経済圏選びは「OS選び」と同じです。一度決めると変更コスト(手間)がかかるため、「将来性とシステム連携の良さ」で選ぶのが正解です。FP的には、これに「実質的な還元率」を掛け合わせて評価します。

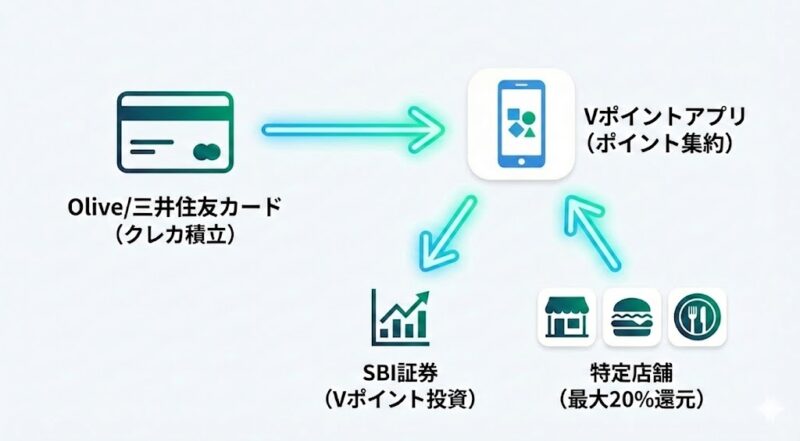

【Vポイント/Olive】効率と「爆発力」を求める人のための金融ハック

今、最も「攻め」の姿勢を見せているのが、三井住友カードと三井住友銀行が展開する「Olive(Vポイント経済圏)」です。

対象のコンビニ・飲食店で「最大20%還元」の衝撃

以前は7%程度だった特定店舗での還元率が、2026年現在はアプリのログインや外貨積立等の条件(Vポイントアッププログラム)を組み合わせることで、最大20%まで跳ね上がります。

- 対象店舗:セブン-イレブン、ローソン、マクドナルド、サイゼリヤ、すかいらーくグループ等。

- ハック術:スマホの「Visaのタッチ決済」や「モバイルオーダー」を利用することが絶対条件です。現物のカードを使うと還元率が下がるため、ここは必ずデジタルに統一しましょう。

SBI証券との「無敵の連携」

SE・FPがここを推す最大の理由は、SBI証券での「クレカ積立」です。2024年の上限10万円への拡大を経て、2026年の現在は「Oliveプラチナプリファード」等を活用することで、積立額に対しても高いポイント還元を受けられ、そのまま「Vポイント投資」へとシームレスに流し込めます。

【楽天経済圏】「生活コスト削減」を極める王道の選択肢

王者・楽天は、金融サービスの改悪と改善を繰り返しながらも、2026年現在も「最もポイントが循環する仕組み」を維持しています。

楽天証券×楽天ブラックカードの2.5%還元

新NISAの成長投資枠や積立投資枠をフル活用する場合、楽天証券は依然として強力です。

- ハックポイント:「楽天ブラックカード」と「楽天キャッシュ積立」を組み合わせることで、最大2.5%の還元率を実現可能です。貯まったポイントは自動で次月の投信買付に充当されるため、まさに「ポイントがポイントを産む」状態になります。

SPU(スーパーポイントアップ)の最適化

楽天経済圏の鍵は「SPU」ですが、2026年現在は「何でも楽天」ではなく、「モバイル・カード・銀行・証券」の4つに絞るのが、SE的なリソース管理(管理の手間削減)として正解です。これにより、楽天市場での買い物が常時+10%以上の還元率になります。

【PayPay経済圏】「実店舗の利便性」と「安定感」を重視

「結局、どこのお店でも使えるのが一番」という実利派にはPayPay経済圏が向いています。

PayPayカードと証券連携のシンプルさ

PayPay経済圏の強みは、PayPay証券との連携の早さです。

- 特徴:決済アプリ内でそのまま「ポイント運用」や「NISA積立」が完結するUXは、ITリテラシーに関わらず「誰でも自動化」できる点で優れています。

- データ:2026年1月現在、特に若年層(10代〜20代)のPayPay経済圏への意識は楽天を上回る勢いを見せています。

SE視点のシステム構築:ポイントを「自動投資」へ流し込むパイプライン

ここがこの記事の「肝」です。貯めたポイントを放置するのは、システムのメモリリークと同じです。

ポイント投資の「自動化」設定手順

- Vポイント:SBI証券の「Vポイント投資」で、メインポイントにVポイントを設定。

- 楽天ポイント:楽天証券の「ポイント投資」設定で、毎月自動的に全ポイントを投信購入に回す設定。

- PayPayポイント:「ポイント運用(自動追加)」をオンにする。

この設定さえしておけば、あなたは日々の決済(買い物)をするだけで、「バックグラウンドで勝手に資産が増えていくプログラム」を走らせていることになります。

【FPの比較表】結局、どの経済圏を選べばいいのか?

2026年の状況を踏まえた、タイプ別の判定表を作成しました。

| あなたのタイプ | 推奨経済圏 | 理由 |

| 効率・資産最大化派 | Vポイント (SMBC/Olive) | コンビニ・飲食店の20%還元とSBI証券の連携が最強。 |

| 家計丸ごと改善派 | 楽天経済圏 | 買い物から光熱費まで、生活全般の支出をポイントで相殺できる。 |

| シンプル・実利派 | PayPay経済圏 | 使える店舗数と、アプリ一つで完結する操作性が抜群。 |

決済の最適化は「家計再生」の鍵である

銀行口座という「母体」を整え、そこに「最適な決済経済圏」のパイプを繋ぐ。これであなたの家計管理のインフラは完成します。 「決済・ポイント最適化」は、単なる節約術ではありません。「消費」を「投資」に変えるためのシステムです。

- 生活圏に合った経済圏を選別する

- 新NISA口座と連携したクレカを作る。

- ポイントを「第2の給与」と定義し、非課税枠での運用に直結させる。

- 「決済→即・自動再投資」のループを組む。

- 毎日の買い物が、あなたの将来の資産を形作る「次世代マネーハック」に変わる。

まずは「経済圏の選定」「NISA連携クレカの作成」「自動再投資設定」の3ステップを、今日中に終わらせてしまいましょう。

次なるステージへ

決済ルートの最短距離化は完了しました。これであなたの日常の消費は、すべて「未来への投資」へと自動変換されます。

これでPHASE 2 : STEP 2 | 決済・ポイ活の最適化はコンプリートです。 次は、あなたの状況に合わせて、進むべき「最適化パス」を選択してください。

【王道ルート】PHASE 2 : STEP 3 貯金を「強制的な自動ルート」に乗せる

仕組みはできた。次は、そのシステムを維持するための「最強の習慣(アルゴリズム)」を脳にインストールします。

【応用ルート】PHASE 3 : STEP 1 増幅した軍資金を「新NISA」へ投入する

整えた銀行・決済システムから、いよいよ本丸である「非課税投資」へ資金を自動注入します。