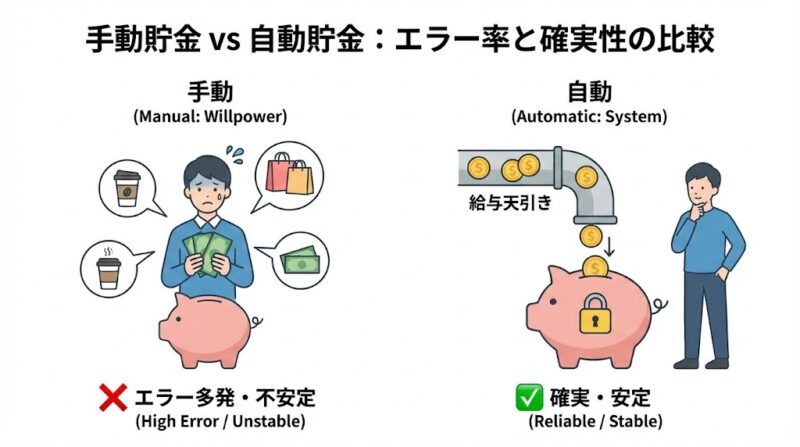

人間の意志力は、スマートフォンのバッテリーのように使うほど消耗する有限なリソースです。節約を「頑張る」という手動操作に頼っている限り、いつか必ずバッテリー切れ(挫折)を起こします。

「給料日前になると、いつも残高が心もとなくなる」

「節約を頑張っているつもりなのに、なぜかお金が貯まらない」

「貯金を始めようと思っても、三日坊主で終わってしまう」

お金を貯めることは、多くの人にとって「我慢」や「努力」が必要な苦しい作業に感じられるかもしれません。しかし、世の中には無理をしている様子がないのに、着実にお金を貯めている人たちがいます。

その違いは、意志の強さではなく、「お金が貯まる仕組み(システム)」を構築できているかにあります。

本記事では、家計のプロであるファイナンシャルプランナー(FP)の視点と、効率的な運用を追求するエンジニア(SE)の思考を組み合わせ、あなたの日常生活に自然に溶け込む「最強の貯金術」を徹底解説します。

「意志の力」という不安定なハードウェアに頼るのをやめ、一度設定すれば一生自動で資産が増え続ける「最強の貯金アルゴリズム」をあなたの脳と家計にインストールしましょう。

貯金の成功を左右する「先取り」という基本設計

貯金ができない人の多くは、「余ったお金を貯金に回そう」と考えます。しかし、人間の心理として、目の前にお金があれば使ってしまうのは自然な反応です。これを家計というシステムの設計ミスと捉え、根本から修正しましょう。

「先取り貯金」は家計の強制プログラム

最も確実な方法は、給料が入った瞬間に、貯金分を別の口座に自動で移してしまう「先取り貯金」です。

- 仕組み化のメリット:「使う前になくなっている」状態を作ることで、残ったお金の範囲で生活せざるを得ない環境を強制的に構築します。

- 心理的負荷の軽減:毎月「いくら貯金しようか」と悩む必要がなくなるため、決断に必要なエネルギー(ウィルパワー)を浪費せずに済みます。

FPの視点から見れば、この先取り分を「自分への給料」と定義し、支出の最優先事項に据えることが、資産形成の絶対条件です。

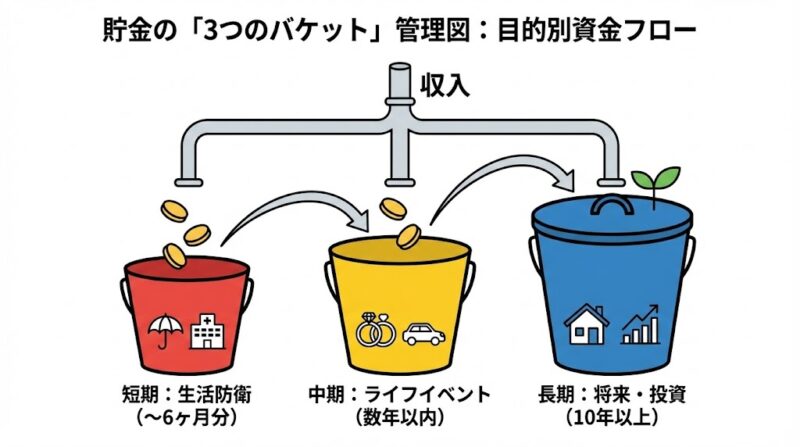

貯金の「目的」と「期間」を整理する

ただ闇雲に貯めるだけでは、途中でモチベーションが途切れてしまいます。貯金を「短期・中期・長期」の3つのバケット(バケツ)に分けて管理するのがプロの技術です。

3つのバケット管理術

- 短期(生活防衛資金):急な病気や失業に備え、生活費の3〜6ヶ月分を確保します。これは「システムの安定稼働」を守るための予備電源です。

- 中期(数年以内に使うお金):結婚、車の購入、住宅の頭金など。数年以内に使う予定があるお金は、元本保証のある銀行預金などで着実に守ります。

- 長期(老後・将来の資産):10年以上使わないお金です。ここは「貯金」だけでなく、「投資」というエンジンを組み合わせて、インフレに負けない資産へと育てていきます。

このように目的を明確にすることで、「今、何のためにこのお金を避けているのか」がクリアになり、貯金の継続率が劇的に向上します。

家計の「オーバーヘッド」を最小化する

エンジニアがプログラムの無駄な処理(オーバーヘッド)を削るように、日常の細かな支出を見直します。一つひとつは小さくても、積み重なればシステムのパフォーマンスを大きく低下させるからです。

「ラテ・マネー」の特定と修正

毎日なんとなく買ってしまうコーヒーやコンビニのお菓子。これらを「ラテ・マネー」と呼びます。

- ログ(記録)の活用:1週間の支出を書き出し、自分にとって「本当に価値があったか」を振り返ります。

- 代替処理の実装:例えば、マイボトルを持参する、お菓子はまとめ買いしておくといった「安価な代替案」に置き換えるだけで、家計の処理効率は上がります。

手数料という「エラー」を排除する

銀行の時間外手数料や振込手数料は、家計システムにおける「純粋なエラー」です。

- ネット銀行の活用:手数料が無料のネット銀行をメインに据え、無駄な流出を物理的に遮断します。

- キャッシュレスの統合:ポイント還元(リベート)が得られる決済手段に集約し、支出の一部を自動的にキャッシュバック(再投資)される仕組みを作ります。

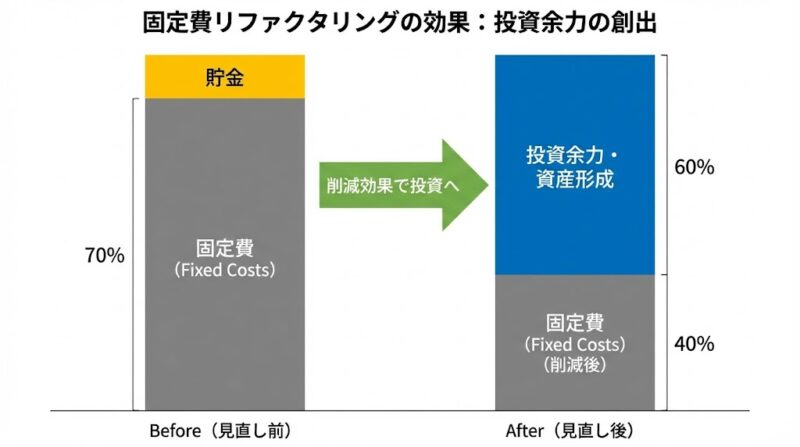

貯金ペースを加速させる「固定費」の定期メンテナンス

どんなに優れたシステムも、時間の経過とともに古くなります。家計の「固定費」も、定期的にリファクタリング(再構築)が必要です。

住宅費と通信費の「適正化」

- 住居費の検討:家賃や住宅ローンが手取りの30%を超えている場合、それはシステムの容量オーバーです。更新時期の交渉や借り換え、住み替えを検討する価値があります。

- 通信費の最新化:スマホのプランは常に進化しています。数年前のプランを使い続けているのは、古いOSを使い続けているのと同じです。最新の格安プランに切り替えるだけで、毎月の運用コストは数千円単位で下がります。

保険の「スリム化」

「もしも」を心配しすぎて、過剰な保険料を払っていませんか?日本の公的保障(高額療養費制度など)を正しく理解し、民間の保険は「本当に貯金ではカバーできないリスク」に限定することで、大きな余剰資金が生まれます。

貯金を「楽しむ」ためのゲーミフィケーション

貯金を持続させるためには、感情的な報酬も重要です。2020年代から普及した新しい手法を取り入れましょう。

「つもり貯金」のデジタル化

「外食したつもりで自炊した」「新作を買ったつもりで我慢した」といった金額を、その場で専用のアプリや口座へ移します。自分の選択によって「目に見えて残高が増える」というフィードバックが得られるため、脳の報酬系が刺激され、節約が楽しくなります。

「マイルストーン」の設定とご褒美

「100万円貯まったら、美味しいものを食べる」「生活防衛資金が完成したら、欲しかった靴を買う」といった、小さな区切り(マイルストーン)を作ります。システムのリリースを祝うように、家計の目標達成も自分自身で祝うことが、長期的な運用のコツです。

貯金は「人生を自由にするためのコード」である

貯金をすることは、現在の楽しみを奪うことではありません。将来のあなたが、好きな時に好きな場所へ行き、好きなことに挑戦できる「自由」を予約する行為です。

- 「先取り」という鉄則を死守し、貯金を「強制的な自動ルート」に乗せる。

- 支出の「バグ(無駄)」を特定し、意志を介在させない仕組みでパッチを当てる。

- 意志力というリソースを温存しながら、寝ている間も資産が積み上がる。

意志の力に頼るのをやめ、論理的な仕組みに任せてみてください。一度その仕組みが動き出せば、あなたの資産は寝ている間も、働いている間も、着実に積み上がっていくはずです。

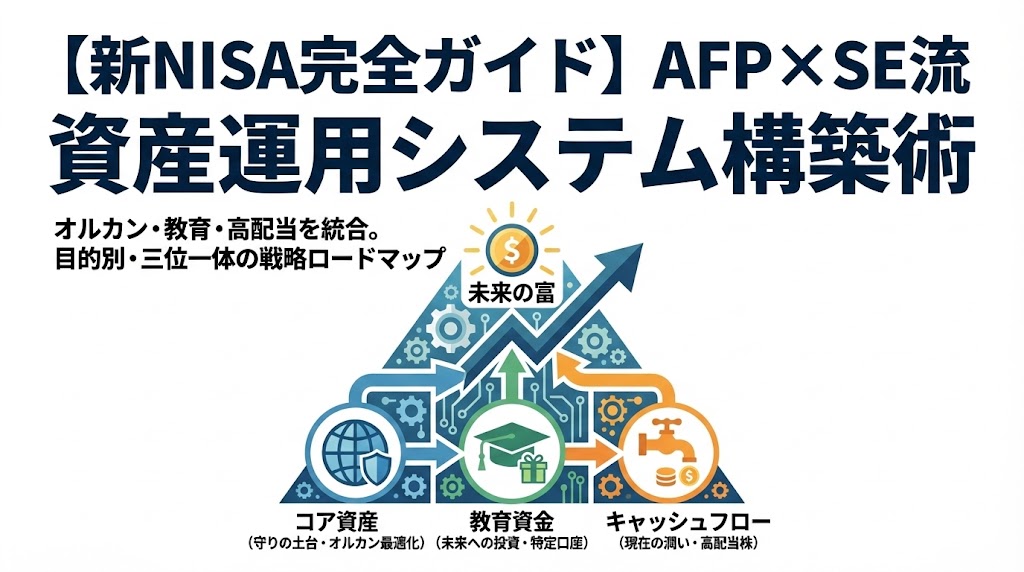

次なるステージ「資産増幅」へ

「全自動で「増える仕組み」を作る」ための全工程が完了しました。これであなたの勝手にお金が積み上がる装置を組み立てる準備が整いました。

これでPHASE 2 : STEP 3 | 貯金習慣・仕組み化はコンプリートです。 次は、整えた軍資金を最大効率で運用する「PHASE 3」へと進みます。

【王道ルート】PHASE 3 : STEP 1 新NISAを「資産形成システム」として最適化する

流行に流されず、人生プランの「出口」から逆算した投資戦略を構築。新NISAを単なる口座ではなく、24時間稼働の「資産製造マシン」へアップグレードします。

【応用ルート】PHASE 3 : STEP 2 AIとリセール価値で「自分の価値」を底上げする

AIを労働力に変えて不労所得をシステム化しつつ、家電や道具も「資産」として買う。労働時間を増やさずに収入と生活の質を最大化する、エンジニア流の極致です。