過去の支出を1円単位で追いかけるのは、SEの視点で見れば「終わった処理のログを手書きで写している」ようなもの。極めて非効率であり、あなたの貴重なリソース(時間と精神力)を浪費させるだけです。

大切なのは、記録することではなく、「何もしなくても家計の異常を検知し、資産を最大化させる監視システム(家計OS)」を構築することにあります。

「家計簿を1円単位でつけているのに、なぜかお金が貯まらない」

「アプリを連携させただけで、満足して中身を分析できていない」

「そもそも細かくつけるのが苦痛で、何度も挫折している」

家計管理ツールはかつてないほど進化しました。しかし、多くの人が「家計簿をつけること」自体を目的化してしまい、本来の目的である「資産の最大化」を見失っています。

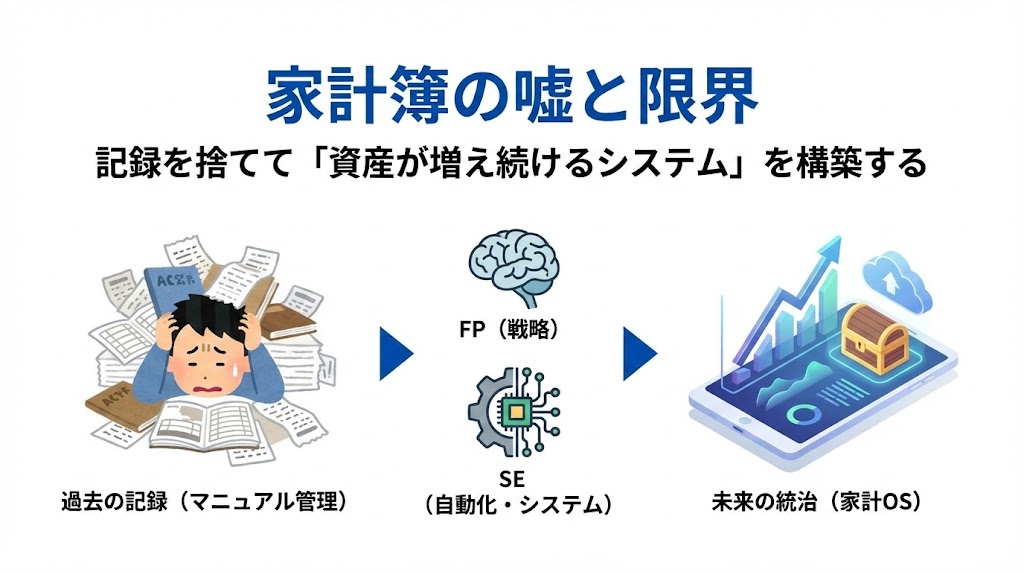

断言しますが、「過去の支出を記録するだけの家計簿」は、現代の家計管理において非効率な手法です。

本記事では、ファイナンシャルプランナー(AFP)としての家計分析の理論と、エンジニア(SE)的なシステム設計の視点を融合。家計簿の正体を暴き、記録という不毛な作業からあなたを解放します。

マネーフォワードやGAS(Google Apps Script)を活用し、「一度設定すれば、あとは一生、自動的に資産が増え続ける状況をモニタリングするだけ」の最強の家計OS構築方法を解説します。

記録する手を止め、システムを動かす準備を始めましょう。

家計簿が資産形成を阻害する3つの理由

家計の専門家であるファイナンシャルプランナーの視点から見ると、一般的な家計簿には資産形成を遅らせる「構造的な欠陥」があります。

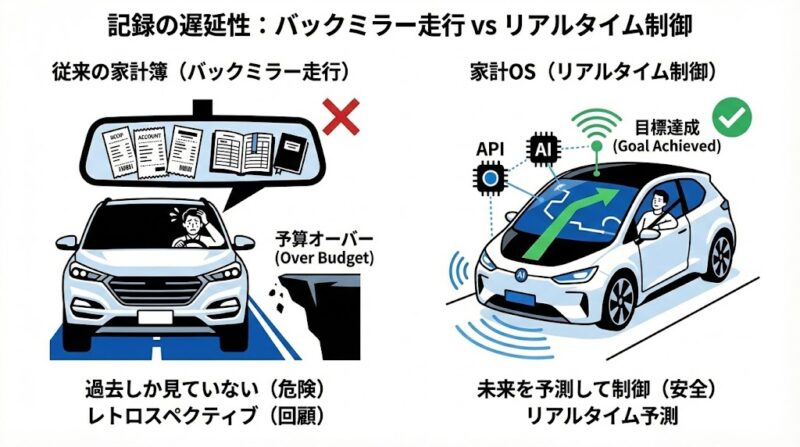

① 記録の遅延性(バックミラーを見て運転している状態)

家計簿は「過去に起きたこと」の集計です。1ヶ月前の支出を月末に振り返って「使いすぎた」と反省しても、その資金はすでに消費されています。資産形成で重要なのは、未来のキャッシュフローを制御すること。過去を悔やむ「レトロスペクティブ(回顧)」に時間を割きすぎるのは、投資効率の観点から見て合理的ではありません。

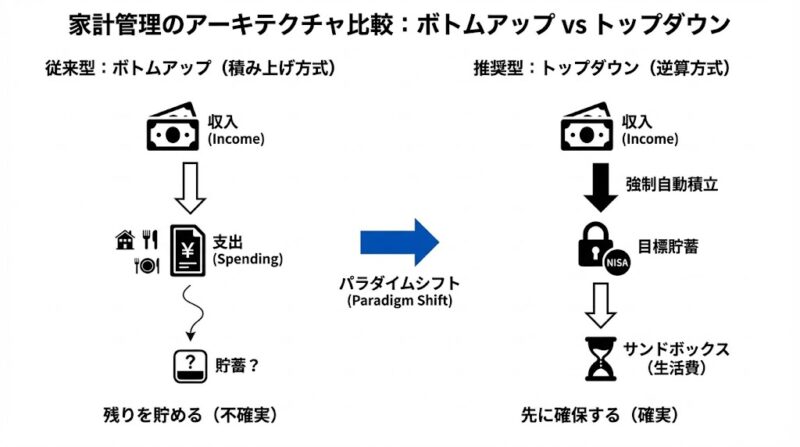

② 予算設定の「積み上げ方式」という罠

多くの人は「食費にこれくらい、住居費にこれくらい……」と、現状の生活から逆算して予算を組みます。これを「ボトムアップ予算」と呼びますが、この方法では「今の生活レベル」が基準になってしまい、本当に必要な貯蓄額が後回しになります。

③ 心理的コスト(サンクコスト)の増大

家計簿を丁寧につければつけるほど、「これだけ頑張っているんだから」という満足感が生まれ、肝心の「支出の削減」という実行フェーズに移るエネルギーが枯渇します。記録は手段であり、目的ではありません。

家計管理を「システム」として再設計する

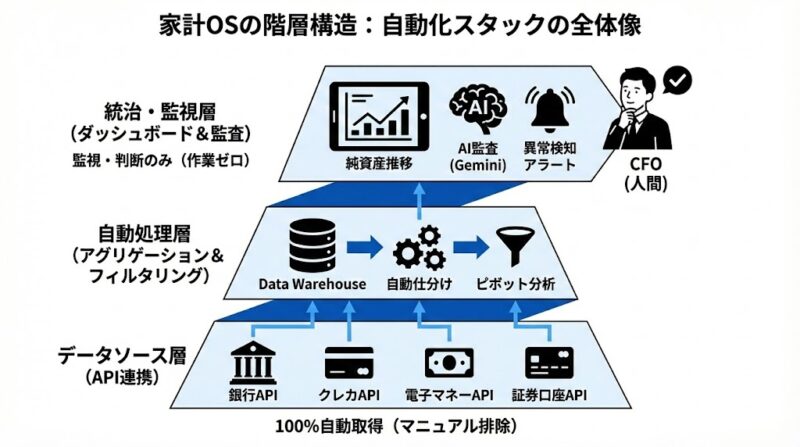

FPが指摘した「記録の罠」を、エンジニアの視点で解決します。家計簿を「ノート」や「日記」として捉えるのではなく、「自律的に稼働する家計管理システム(家計OS)」としてリファクタリング(再構築)しましょう。

記録から「監査(オーディット)」への転換

SEの世界では、正常に動いているシステムのログを逐一人間が監視することはありません。異常が発生した時だけアラートが飛ぶように設計します。家計も同じです。

- マニュアル操作の排除:全ての決済をクレジットカードや電子マネーに集約し、API連携で自動取得。手入力という「ヒューマンエラーの温床」を徹底的に排除します。

- ダッシュボード化:毎日細かい数字を見るのではなく、月に1回「純資産(総資産 – 負債)」の推移だけを確認する。資産が計画通りに増えていれば、個別の支出ログを精査する必要はありません。

異常検知アラートの実装

特定のカテゴリー(例:サブスクリプション費用)が設定した「しきい値」を超えた時だけ、通知が来るように設定します。これこそが、人間の脳リソース(メモリ)を消費しない、賢いシステム運用です。

AFPが提唱する「逆算型」キャッシュフロー設計

FPとしての結論は明確です。家計簿をつけてから余ったお金を貯金するのではなく、「貯金(投資)を先に引き抜き、残ったリソースで生活を回す」というトップダウン設計への移行です。

強制自動積立:ガバナンスの強化

給与が入った瞬間に、新NISA口座や貯蓄用口座へ資金を「自動送金」します。これは家計という組織における「強制執行プロトコル」です。

利用可能額 = 収入 – (目標貯蓄額 + 固定費)

この数式に基づき、利用可能額の範囲内であれば何に使っても良いという「サンドボックス(自由枠)」を設けることで、ストレスのない運用が可能になります。

SEが実装する「自動化スタック」の具体例

理論を現実の仕組みに落とし込むための、推奨されるテクノロジースタックを紹介します。

ステップ1:データソースの一元化(データウェアハウス)

銀行、証券、カードを「マネーフォワードME」や「Zaim」などのアグリゲーターに集約します。ここで重要なのは、「使途不明金」をあえて許容することです。1円単位の整合性にこだわるよりも、全体のトレンド(傾向)を把握することに重点を置きます。

ステップ2:スプレッドシートへのエクスポートと解析

アプリの画面を見るだけでなく、月に1回データをスプレッドシートやExcelに出力します。ここでSE的な「ピボット分析」を行い、固定費の比率や、前月比での変動幅を自動計算する数式を組んでおきます。

ステップ3:AI(Gemini)による外部監査

家計データの解析はAIの得意分野です。

このようにプロンプトを投げることで、自分では気づかなかった「家計の脆弱性」を瞬時にデバッグできます。

2026年、家計簿アプリの「次」に来るもの

現在、金融業界では「個人財務管理(PFM)」から「自律的財務管理(AFM)」への移行が始まっています。

- 自律型キャッシュフロー:AIがあなたの支出パターンを学習し、最適なタイミングで「今は支出を抑えるべき」「今は投資に回すべき」という指示をリアルタイムで送る時代です。

- トークンエコノミーの統合:ポイント還元やポイント運用も一つの「資産クラス」として自動統合され、現金と同等に扱われるようになります。

私たちは、単に古い家計簿を卒業するだけでなく、こうした未来のテクノロジーをいつでも受け入れられるよう、「家計のデータ構造」を整えておく必要があります。

結論:家計管理の本質は「記録」ではなく「統治」にある

家計管理の本質は、過去を記録することではなく、未来を統治することにあります。

- 「積み上げ予算」を捨て、「逆算型積立」を導入する。

- 手入力を全廃し、APIとAIによる「異常検知システム」を構築する。

- 管理コストをゼロに近づけ、余った時間で自分の「稼ぐ力」を最大化する。

「家計簿が続かない自分」を責めるのは今日で終わりにしましょう。それはあなたが続けられないのではなく、使っていたシステムが古かっただけなのです。

今日から、記録という名の「不毛な作業」をAIとシステムにアウトソーシングしてください。あなたは「家計の最高責任者(CFO)」として、より大きな視点で資産形成の舵取りを行ってください。

次なるステージへ

家計を「記録」するステージは終わりました。これからはシステムがあなたの代わりに24時間365日、資産の動きを「監視」し続けます。

これでPHASE 2 : STEP 1 | 家計管理の自動化はコンプリートです。 次は、あなたの状況に合わせて、進むべき「最適化パス」を選択してください。

【王道ルート】PHASE 2 : STEP 2 決済ルートを最短距離に絞る

管理体制が整ったなら、一気に「ポイントが最短・最速で貯まり続ける出口」を構築するステージへジャンプします。

【応用ルート】PHASE 2 : STEP 3 貯金を「強制的な自動ルート」に乗せる

監視システムを整えた次は、意志の力を使わず「強制的に資産が積み上がる」仕組みを構築します。