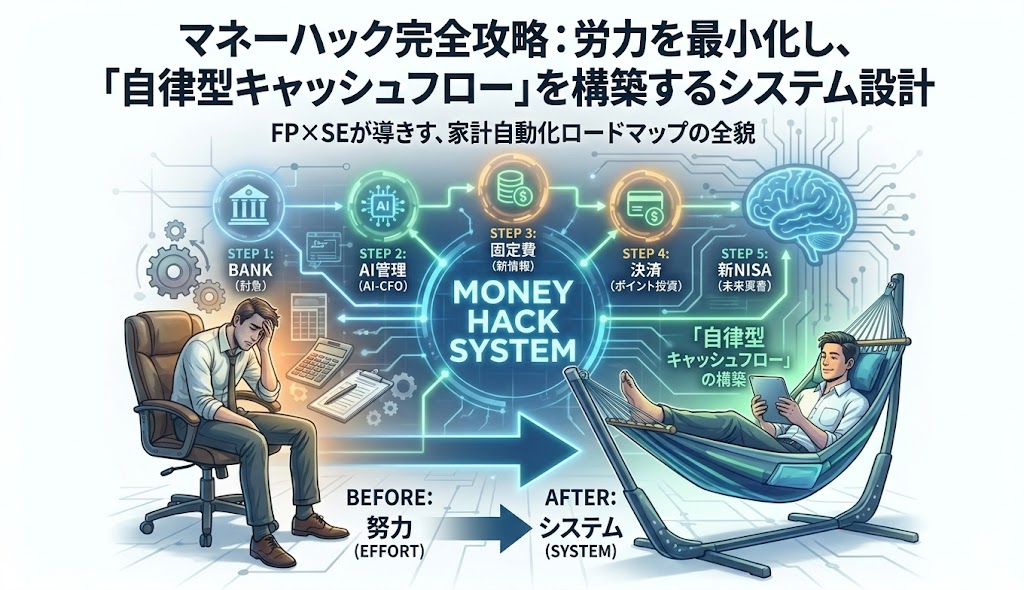

努力をやめて「システム」を作ろう

多くの人が「節約」と聞いて思い浮かべるのは、食費を削り、欲しいものを我慢する「忍耐」の物語です。しかし、意志の力はスマートフォンのバッテリーと同じで、使うほどに消耗し、肝心な時に切れてしまいます。

私たちが提唱する「マネーハック」の定義は明確です。

「感情や忍耐に依存せず、FPの資産防衛ロジックをSEの仕組みで自動実行すること」

家計を一つの「経営システム」として捉え直し、一度組めばメンテナンスフリーで資産が増え続ける状態を目指しましょう。

詳細記事:【完全攻略】0から始める「家計自動化」ロードマップ:最短で資産を最大化する3大システム接続術

家計OSを構築する「5つのレイヤー」

STEP 1 | 銀行:預金を「眠れる資産」から「稼ぐインフラ」へ

2026年、金利のある世界が完全に定着しました。これまでの「メガバンクに預けておけば安心」という思考停止は、もはや「機会損失という名の負債」です。

STEP 2 | 管理:家計簿アプリを捨て「AI-CFO」を実装する

いまだにレシートをスキャンしたり、手入力で家計簿をつけていませんか? それは「過去の記録」であって「未来の予測」ではありません。

STEP 3 | 固定費:保険の「ブラックボックス」を期待値で解体する

多くの人が「安心のため」と支払っている保険料。しかし、その中身を数学的に説明できる人は稀です。

STEP 4 | 決済:ポイ活を「労働」から「自動投資」へ

1円でも安いスーパーを回る「ポイ活」は、時給換算すれば最低賃金を大きく下回ります。決済は、最小の思考で最大のリターンを得る「入力装置」であるべきです。

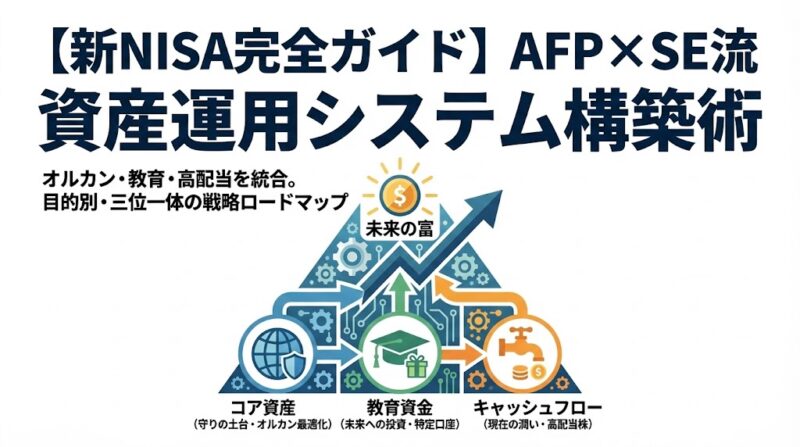

STEP 5 | 投資:新NISAを「人生のバックアップ」として最適化

最後に、最適化された余剰資金を市場に投下します。ここでも「流行の銘柄」に飛びつくのは厳禁です。

100の戦略リストで、死角をなくす

このロードマップを完遂した時、あなたの家計は「努力して守るもの」から「自動で育つもの」へと変わります。しかし、システムは常に最新の脆弱性(市場の変化や法改正)に対応し続けなければなりません。

当サイトでは、この5ステップをさらに強固にする「100の戦略」を公開しています。

あなたの「家計OS」を完成させるために

ここまで、5つのステップで「資産が勝手に増えるシステム」の構築方法を解説してきました。しかし、これはあくまで「基本モジュールのインストール」に過ぎません。

家計という名の経営をさらに強固にし、あなたの人生の自由度を最大化させるための「真のロードマップ」は、トップページに集約されています。

マネーハック研究所:総合ロードマップへ戻る

トップページでは、今回紹介したステップに加え、以下の「高度な最適化モジュール」へのアクセスが可能です。

- PHASE 1 | 守りを固める(保険・固定費の極限削減)

- PHASE 2 | 仕組みを作る(AI・自動化・ポイ活の統合)

- PHASE 3 | 攻めに転じる(新NISA・リセール投資・事業所得)

単なる情報のつまみ食いで終わらせてはいけません。 今すぐトップページに戻り、あなたが今どのフェーズにいて、次に何を「デプロイ」すべきかを確認してください。