ライフプランニングと将来リスクの管理– category –

賃貸vs持ち家、親の介護、老後資金のリアル。人生の各フェーズで発生する巨大なコストとリスクに、FPの確かな知見で備えるための羅針盤です。

-

医療費の「予防保全」:定期検診を将来の高額治療費を防ぐための「投資」と考える

「毎日忙しくて、歯医者に行く暇なんてない」 「どこも痛くないのに、わざわざ数万円も払って人間ドックを受けるのはもったいない」 そんな風に感じて、定期検診をつい後回しにしてはいませんか? 日々の仕事や家事、そして将来のための資産形成に真剣に取り組んでいるあなただからこそ、目の前の時間やお金を節約したいと思うのは当然のこと...

「毎日忙しくて、歯医者に行く暇なんてない」 「どこも痛くないのに、わざわざ数万円も払って人間ドックを受けるのはもったいない」 そんな風に感じて、定期検診をつい後回しにしてはいませんか? 日々の仕事や家事、そして将来のための資産形成に真剣に取り組んでいるあなただからこそ、目の前の時間やお金を節約したいと思うのは当然のこと... -

AI時代に「形が変わる仕事」リスト。あなたの職種が含まれている確率と、生存戦略

-

離婚における財産分与の完全実務ガイド:住宅ローン・年金・隠れ資産の清算戦略

-

富裕層が密かに行う「税金対策」サラリーマンでも真似できる「ふるさと納税」以上の控除ハック術

-

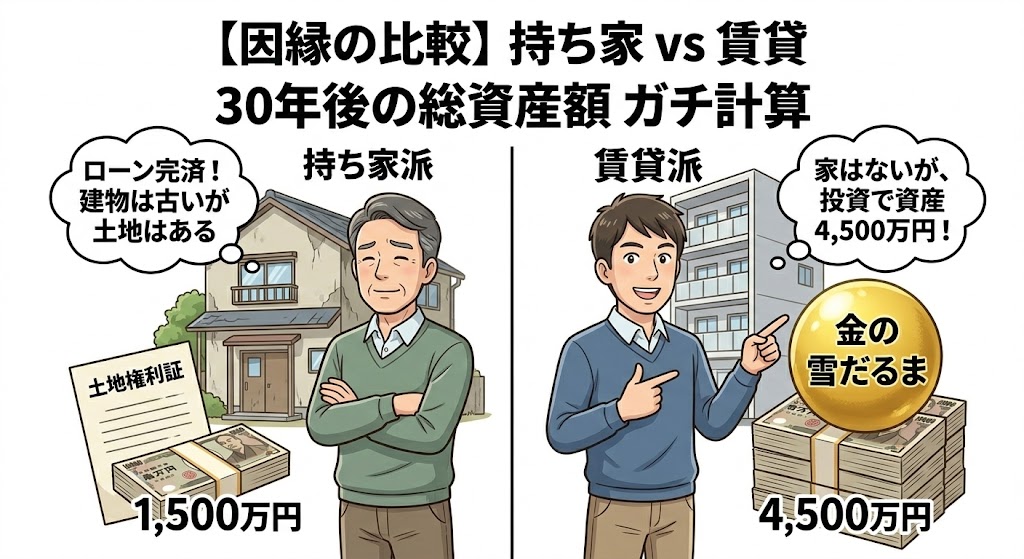

【因縁の比較】持ち家派 vs 賃貸派、30年後の総資産額を「修繕費・固定資産税・リセール」全込みでガチ計算してみた

「家賃を払い続けるのはもったいない。持ち家なら最後に資産として残るから得だ」「いや、持ち家は住宅ローンという借金と、見えない維持費に縛られる負債だ」 永遠のテーマとも言える「持ち家 vs 賃貸」論争。ネット上には数多くの比較記事が存在しますが、その多くは「毎月のローン返済額」と「家賃」だけを比べる、表面的な計算に終始して...

「家賃を払い続けるのはもったいない。持ち家なら最後に資産として残るから得だ」「いや、持ち家は住宅ローンという借金と、見えない維持費に縛られる負債だ」 永遠のテーマとも言える「持ち家 vs 賃貸」論争。ネット上には数多くの比較記事が存在しますが、その多くは「毎月のローン返済額」と「家賃」だけを比べる、表面的な計算に終始して... -

親の認知症で銀行口座が凍結?手遅れになる前に知るべき「家族信託」と「任意後見」のリアル

「ある日突然、親の銀行口座からお金が引き出せなくなった」 親の介護費用や施設への入居一時金を、親自身の貯金から支払おうとした矢先、このような事態に直面し、途方に暮れる家族が後を絶ちません。原因は、親の「認知症」に伴う銀行口座の凍結です。 超高齢社会を迎えた現在、親の財産を家族が代わりに管理することは、どの家庭にも起こ...

「ある日突然、親の銀行口座からお金が引き出せなくなった」 親の介護費用や施設への入居一時金を、親自身の貯金から支払おうとした矢先、このような事態に直面し、途方に暮れる家族が後を絶ちません。原因は、親の「認知症」に伴う銀行口座の凍結です。 超高齢社会を迎えた現在、親の財産を家族が代わりに管理することは、どの家庭にも起こ... -

【iDeCoの罠】「節税メリット」だけで始めると詰む。60歳まで資金ロックされるリスクを「機会損失額」で可視化

「iDeCoは所得税が安くなるから、やらないと損ですよ」 金融機関の窓口やネット記事で、耳にタコができるほど聞かされる言葉です。確かに、節税効果は強力です。しかし、その甘い言葉の裏には、あなたの人生の自由度を奪いかねない「強力な縛り」が隠されていることを忘れてはいけません。 それは、原則として「60歳まで1円も引き出せない」...

「iDeCoは所得税が安くなるから、やらないと損ですよ」 金融機関の窓口やネット記事で、耳にタコができるほど聞かされる言葉です。確かに、節税効果は強力です。しかし、その甘い言葉の裏には、あなたの人生の自由度を奪いかねない「強力な縛り」が隠されていることを忘れてはいけません。 それは、原則として「60歳まで1円も引き出せない」... -

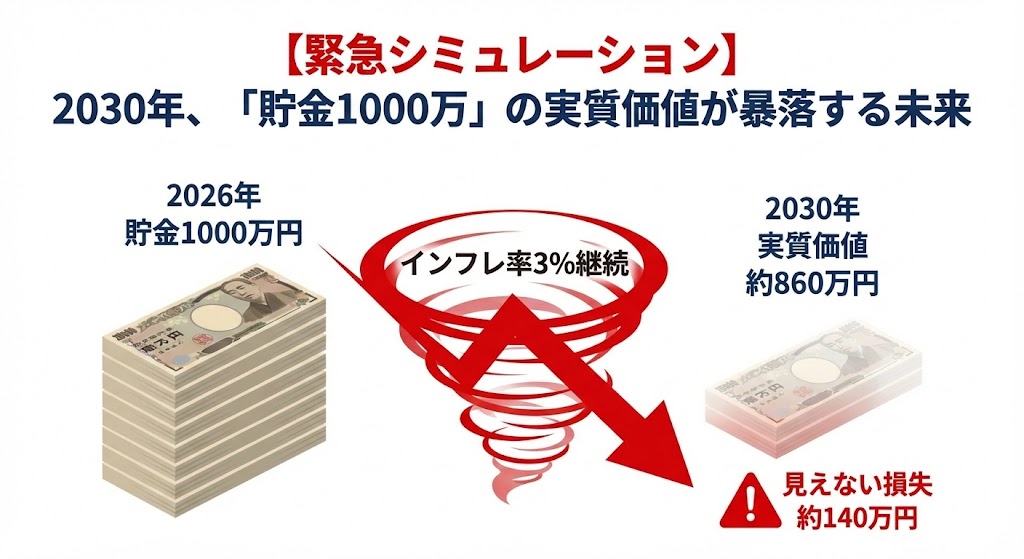

【緊急シミュレーション】2030年、インフレ率3%継続で「貯金1000万」の実質価値がいくらに暴落するか計算してみた

-

【決定版】住宅ローン控除終了後の「繰り上げ返済」は罠か?新NISAと戦わせた論理的最適解

12