なぜ、私たちは「お金の話」でギスギスしてしまうのか?

「また今月も使いすぎじゃない?」

「これ、何のお金?」

せっかくの週末、家族でゆっくりしている時にこんな会話が始まったら、一気に空気が冷え込みますよね。

多くの方はこう考えます。「もっと話し合わなきゃ」「もっと家計簿をしっかりつけなきゃ」と。

でも、断言します。その「努力」こそが、失敗の最大の原因です。

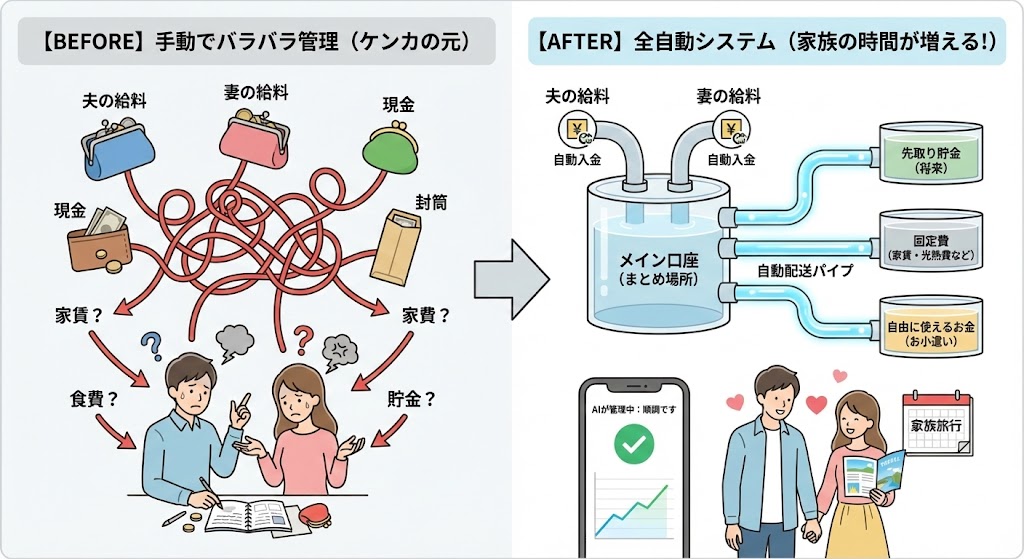

家計管理がうまくいかないのは、あなたの意志が弱いからでも、パートナーがだらしないからでもありません。ただ単に、「お金の流れを管理する仕組み」が古いだけなのです。

今日は、一度作れば二度とお金のことでケンカしなくて済む、最強の「自動給水システム」の作り方を伝授します。

「手渡し」を卒業しよう。お金の入り口を一本化する

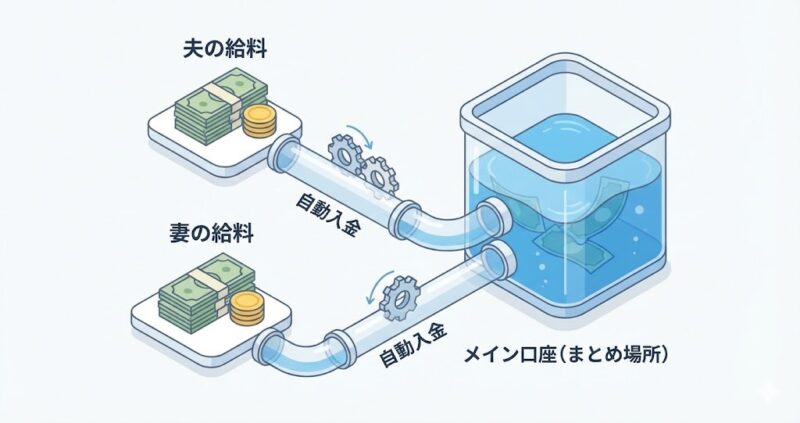

まずは、夫婦それぞれの給料をバラバラに管理するのをやめましょう。

川の流れをイメージしてください。あちこちに小さな池があるより、一度大きな湖に集めたほうが、その後のコントロールは圧倒的に楽になります。

- やることは一つ: 共通の「メインバンク」を決めること。

- 魔法の設定: ネット銀行の「定額自動入金」を使いましょう。

これを使えば、毎月決まった日に、あなたやパートナーの給与口座から「自動でお金をお取り寄せ」してくれます。一度設定すれば、もう毎月ATMに並んだり、振込ボタンを押したりする必要はありません。

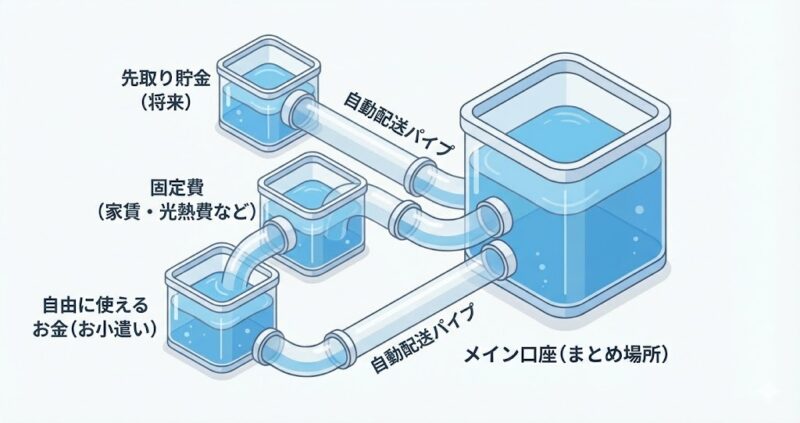

「自動配送パイプ」を敷いて、支払いを透明化する

家計管理で一番ストレスなのは、「今月は何を払わなきゃいけないんだっけ?」と頭を使うことです。これをすべて機械に丸投げしましょう。

家賃、光熱費、教育費、そして「先取り貯金」。

これらをすべて、メインバンクから「自動的に目的地へ流れる」ように設定します。

このシンプルな数式を、あなたのスマホの中で「自動実行」させるのです。

お金が勝手に正しい場所に配送されるようになれば、あなたは「残高が足りるかな?」とハラハラする生活から、永遠に卒業できます。

「小遣い」こそが、家族円満の特効薬

「何にお金を使ったか」をいちいち報告するのは、お互いにとって苦痛でしかありません。

でも、ステップ2までで「将来のための貯金」と「絶対に払うべきお金」はすでに自動で確保されています。

つまり、残ったお金は「1円も漏らさず自由に使い切っていいお金」なのです。

パートナーが何を買っても、「まあ、仕組みの中で収まってるしね」と笑って流せる。この「心の余裕」こそが、どんな節約テクニックよりも価値があります。

最後に:AIとスマホを「家計の番人」にする

最後に、仕上げです。

今の時代、家計簿をノートに書く必要も、Excelに打ち込む必要もありません。

銀行やカードと連携するアプリを一箇所設定するだけで、AIが勝手に「今月はあとこれくらい使えますよ」と教えてくれます。

あなたはたまにスマホを眺めて、「お、順調に回ってるな」と確認するだけ。

「管理」は機械に任せ、あなたは「家族との時間」に100%集中してください。

家計管理は「愛」ではなく「仕組み」

家族を愛しているからこそ、お金の話で疲れ果てるのはもう終わりにしましょう。

今日、たった30分の「設定」をするだけで、あなたの家族のこれからの数十年が、穏やかで豊かなものに変わります。

さあ、今すぐ銀行アプリを開いて、最初の「一本化」から始めてみませんか?