私たちの生活はかつてないほど「サブスクリプション(定額制サービス)」に囲まれています。動画配信、音楽、雑誌、クラウドストレージ、さらには家電や家具まで。一つひとつは少額ですが、それらが「自動更新」という仕組みによって無意識に積み重なると、年間では数万、数十万円という巨大な支出を招いています。

「月数百円だからと放置しているサービスがある」

「無料期間に登録して、そのまま課金が続いていることに気づかなかった」

「実は、もう数ヶ月も使っていないアプリやジムにお金を払っている」

保険という「最大級のバグ」を修正した直後のあなたにとって、次にすべきは「聖域なき固定費の粛清」です。

通信費、動画配信、ジム、クラウドストレージ……。これら「月額サービス」を一つひとつ見直すのは、心理的に非常にエネルギーを使う作業です。

そこで本記事では、AFPの知見とSEの効率化思考を融合。最新のAI(Gemini)を活用し、サブスクの「コスパ」を一瞬で判定。あなたの生活に本当に必要なサービスだけを「最適化(最適構成)」する、次世代の断捨離術を公開します。

「なんとなく払っているお金」をゼロにし、投資に回すための「余剰キャッシュ」を最大化しましょう。

なぜサブスクの見直しは「後回し」になってしまうのか

多くの人が「サブスクを整理したほうがいい」と分かっていながら、なかなか実行に移せないのには、人間心理とサービスの仕組みに巧妙な理由が隠されています。

「少額なら問題ない」という心理的トラップ

月額500円や980円といった金額は、1回のランチ代よりも安く感じられます。この「痛みを感じにくい金額設定」こそが、見直しを遅らせる原因です。しかし、家計管理の基本は「小さな支出の積み重ね」を制御することにあります。月1,000円の無駄は、10年で12万円、30年で36万円の純損失となります。

「いつか使うかも」という現状維持バイアス

現在の状況を変えることに抵抗を感じる「現状維持バイアス」があります。「今は使っていないけれど、解約したら二度とこの料金で契約できないかも」「また見たくなった時に面倒だ」という不安が、解約のボタンを押す手を止めさせます。しかし、現代のサービスは再契約が非常に容易です。この「心理的なハードル」を論理的に取り除く必要があります。

月額500円が奪う「将来の資産」を数字で把握する

ここでは、FPとしての数理的な視点から、サブスクがいかに資産形成の足を引っ張っているかを可視化します。

複利の力を「味方」にするか「敵」にするか

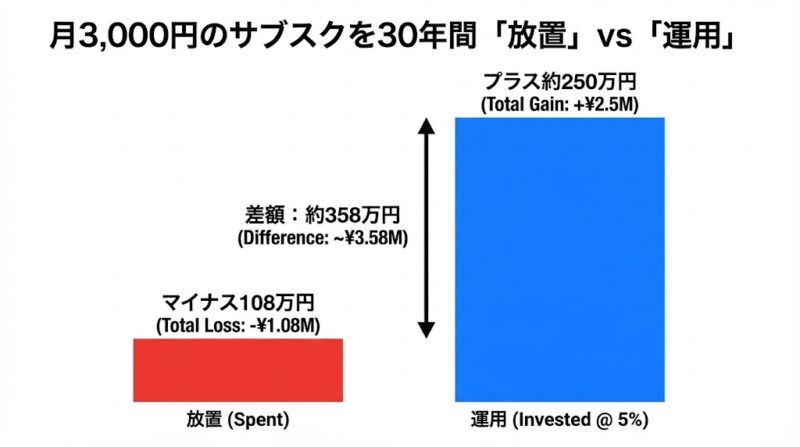

もし、あなたが「実はそれほど必要ない」と感じているサブスクに、月々合計で3,000円払っているとしましょう。これを30年間、新NISAなどを活用して年利5%で運用したとすると、将来の資産額にはこれだけの差が出ます。

- ただ払い続けた場合:マイナス108万円(純粋な支出)

- 年利5%で運用した場合:プラス約250万円

たった3,000円の見直しが、老後の250万円の差に直結する。この「機会損失(もし運用していたら得られたはずの利益)」を意識することが、家計をシステムとして最適化する第一歩です。

家計の「不要なサービス」を特定するための4ステップ

エンジニアがシステムの不具合(バグ)を探すように、あなたの家計明細を「監査」してみましょう。

ステップ1:すべてのサブスクを「見える化」する

まずは、敵の正体を知ることから始めます。以下の3つの場所を徹底的にスキャン(調査)してください。

- クレジットカードの明細: 「APPLE」「GOOGLE」「AMAZON」などの項目で、端数のある金額が並んでいないか。

- スマホの決済履歴: App StoreやGoogle Playの「定期購読」画面を確認する。

- 銀行口座の引き落とし: 通信費、スポーツジム、会費など、口座から直接引かれているものを確認する。

ステップ2:利用実績を「定量化」する

サービスごとに、「過去3ヶ月で何回利用したか」を書き出します。

- 毎日・毎週利用: 必須のサービス。

- 月に1〜2回利用: その都度払いに変えた方が安い可能性がある。

- 3ヶ月に一度も利用していない: 即座に解約候補。

ステップ3:サービスを「分類」して優先順位をつける

サービスを「娯楽」「ツール」「インフラ」の3つに分けます。

- 娯楽(動画・音楽): 複数契約している場合は、一つに絞れないか検討する。

- ツール(アプリ・クラウド): 無料版や、一つのアカウントを共有できるプランに変更できないか。

- インフラ(携帯・Wi-Fi): 2026年最新の料金プランと比較して、より安いものに乗り換えられないか。

賢いサブスク運用のための「3つの鉄則」

整理が終わったら、今後は「無駄が増えない仕組み」を導入します。

① 「無料お試し」登録時に「解約予約」を入れる

「初月無料」のキャンペーンは魅力的ですが、解約を忘れると自動的に課金が始まります。これを防ぐために、登録した瞬間にスマートフォンのカレンダーに「解約期限」を通知設定するか、サービスによっては「登録直後に解約予約」を行っても無料期間終了まで使い続けられるものもあります。

② 「年間契約」のメリットとリスクを計算する

年間契約にすると、月額換算で20%ほど安くなることが多いですが、これは「1年間使い続ける」という縛りが発生します。途中で使わなくなった場合、残りの期間はすべて無駄になります。利用頻度が不確定なものは、あえて「月額契約」にして、いつでも止められる柔軟性を確保しておくのが賢い戦略です。

③ 「解約」をポジティブな「リセット」と捉える

解約は「お別れ」ではなく、家計の「リセット(初期化)」です。一度解約してみて、本当に困るかどうかをテストしてください。多くのサービスは解約しても過去のデータが一定期間保持されます。「無くてはならない」と確信した時だけ、また契約すれば良いのです。

デジタル遺産とサブスクの意外な落とし穴

この記事を読んでいる方に、ぜひ知っておいてほしい「差別化ポイント」が、「デジタル遺産としてのサブスク管理」です。

万が一、あなたに何かあった時、家族があなたのスマートフォンを開けないと、自動更新されるサブスクを止めるのは至難の業です。

- 解決策:サブスクのリストを「パスワード管理ツール」や、アナログな「エンディングノート」にまとめておくこと。これはあなたの資産を守るだけでなく、家族をトラブルから守る「リスク管理」でもあります。

サブスク見直しは「家計のOS」をアップデートする行為

サブスクリプションの見直しは、単なる節約以上の価値があります。それは、自分の「お金」と「時間」を何に使っているのかを再認識し、人生の優先順位を整える作業です。

- 「少額の罠」を理解し、将来の大きな資産を意識する。

- 明細をスキャンし、利用実績に基づいて「必要・不要」を仕分ける。

- 「登録即・通知設定」で、解約忘れというミスを仕組みで防ぐ。

今日から、家計の裏側でこっそり動き続けている不要なサービスを一つずつ停止させ、あなたの家計をより軽快で、自由な未来へとアップデートしていきましょう。

家計の「軽量化」完了。いよいよ資産増幅のステージへ。

サブスク・固定費の断捨離を終えたことで、あなたの家計というシステムからは「無駄なリソース消費」が完全に排除されました。

おめでとうございます。これでPHASE 1「支出の穴を塞ぐ」のミッションは、すべてコンプリートです。

船の浸水を止め、荷物を軽くした今、次に行うべきは「目的地(資産形成)」へ向けてエンジンを全開にすること。ここからは、確保した余剰キャッシュを最大効率で運用するPHASE 2「全自動で「増える仕組み」を作る」へと進みます。

【王道ルート】資産を「合理的」に寝かせておけ PHASE 2 : STEP 1 | 銀行・預金の最適化

確保した軍資金を、一秒も考えずに「最大効率で待機させる」最強のストレージを構築します。

【応用ルート】一気に「最強の決済エコシステム」を構築する PHASE 2 : STEP 2 | 決済・ポイ活の最適化

銀行を整える前に、日々の支払いで「勝手にポイントが貯まり続ける出口」を先行して作りたい方はこちら。